如今全民理财热潮被掀起,很多保险业务员抓住了群众的理财心理,都拿着分红型保险的高收益演示图到处推销,分红型保险宛如一个香饽饽收到万人追捧。

事实上分红型保险真的有那么好吗?收益真的如此高吗?今天学姐就带大家一探究竟!

贴心的学姐也整理了一份精简版材料,赶时间的朋友戳:

分红型保险是什么?值得买吗?看完这篇文章你就知道了!baoxian.2239.com

分红型保险是什么?值得买吗?看完这篇文章你就知道了!baoxian.2239.com

>>分红型保险是什么?

>>分红型保险值得买吗?

分红型保险指保险公司在每个会计年度结束后,将上一会计年度该类分红保险的收益状况,按一定的比例、以红利的方式,分配给客户的一种人寿保险。

一般带有分红二字的险种,都属于分红型保险,比如分红寿险、分红养老险、分红两全险等。

那么分红如何确定呢?

分红型保险的红分红来源于保险公司的死差、利差和费差所产生的盈余。

死差,是实际死亡率和预计死亡率的差别,而产生的损益。

利差,是指保险公司资金的实际收益情况和预计收益情况的差异。

费差,是保险公司实际运营费用和预计运营费用的差额。

倘若保险公司的实际盈利情况好于预期情况,就会出现差益,保险公司将这部分差益产生的利润按一定的比例分配给消费者,这就是分红的来源。

不过,分红型保险的分红并不保证,而是随着保险公司的经营状况波动的,消费者与保险公司共同承担投资风险、分享经营成果。

简单的了解分红型保险的概念以及分红的来源,那么分红型保险究竟值得买吗?我们下面再继续深入探讨。

二、分红型保险值得买吗?学姐并不推荐大家购买分红型保险,具体原因有以下三点:

1. 收益夸大

不少朋友想购买分红型保险,都是冲着其高收益来的。

很多不良的线下代理人,也是抓住了人们的贪欲心理,在推销分红型保险时夸大收益,往往会将保单的高档分红收益作为卖点,吸引大家抢购。

但是事实上往往是难以到达高档分红的收益率的,所以指望在分红型保险上获取高收益是非常困难的。

2. 分红不保证

上文也提到分红型保险分红的主要来源,主要看的是保险公司的经营情况。

但是保险公司的实际经营利润,作为消费者而言是无权过问的,实际能收到多少分红,也无法得知。

再者,倘若保险公司经营不善,很有可能这一年是分配不到红利的。

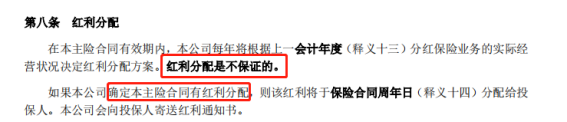

学姐以某一分红型保险举例,一起来看看它的保单条款,大家就能懂了:

由图可见,红利分配是不保证的,也就是说,有可能有,也有可能没有;

而且,即使有分红,也难以确定能有多少,只有在收到了红利通知书时,才能明确知道分配红利的具体数值。

所以,分红型保险的分红的是及其不稳定的,想从而获取高收益?还是洗洗睡吧!

3. 灵活性差

在投保了分红型保险后,保费想领取出来是十分困难的,倘若真的急用钱要退保,只能领回保单现金价值,损失会非常大。

并且,分红型保险的保障期限目前最短的为5年,也就是说,投了这笔钱进去,5年内是很难领取出来的,资金的灵活性非常差。

倘若急需用钱,身上又没有闲散资金,那可真的搬起石头砸自己的脚!

除了这三点,分红险保险还有一个难以发现的坑,碍于篇幅有限,学姐把详细文章放在这了:

为什么分红型保险投诉那么高?揭秘分红险的神秘面纱baoxian.2239.com

综上所述,这就是为什么学姐不一直不推荐大家购买分红险保险的原因。

如果只是追求高收益,不妨考虑一下入手年金险:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!