退保需要分两种情况,犹豫期内和犹豫期外,视具体情况而定才能知道能退多少。下面学姐就退保的两种情况和大家唠唠,以及教大家一些退保的注意事项,赶时间朋友,也可直接戳下文,里面有教你怎么退保可以把损失降到最小

「保险退保」怎么退,退保能退多少,如何降低退保损失?baoxian.2239.com

「保险退保」怎么退,退保能退多少,如何降低退保损失?baoxian.2239.com

犹豫期也就是投保人在收到保险合同后10天或15天,不同保险公司或不同产品其犹豫期不同,例如某产品的犹豫期为15天。

在这个犹豫期内如果说你不同意保险合同的内容,或觉得产品不合适,可以将合同退还给保险公司并申请撤销。保险公司同意你的申请后就会撤销合同并退还已收的全部保费。

一般来说,犹豫期内退保操作是比较简单的,通常只扣除工本费或直接不扣费。

也就是说,犹豫期内退保,几乎是没啥大经济损失。

如果说过了犹豫期你才反应过来想要退保,那建议要考虑清楚,因为一般犹豫期后退保只能退回现金价值,也就是你实实在在能拿到手的钱,与原来已交的保费是有一定差别的。

因为保费缴纳年限越短,那现金价值就越低,就比如你刚投没多久就想退,交了几千块钱保费,可退保到手只有几百块。

不得不说这一点是真的坑,但这也是保险公司为了控制风险的手段,不然想买就买想退就退,它也会有损失,毕竟商人嘛做生意总得考虑到自己的利益。

所以说,能在犹豫期内退就犹豫期退,不要相信所谓的“退保自由”自由倒是挺自由,钱拿不回来有啥用。

建议大家在买保险前,多了解些保险知识,看看攻略,了解清楚相关事项,不然最后吃亏的还是自己。如果不知道看什么的,推荐你们看这篇,内容很全面:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

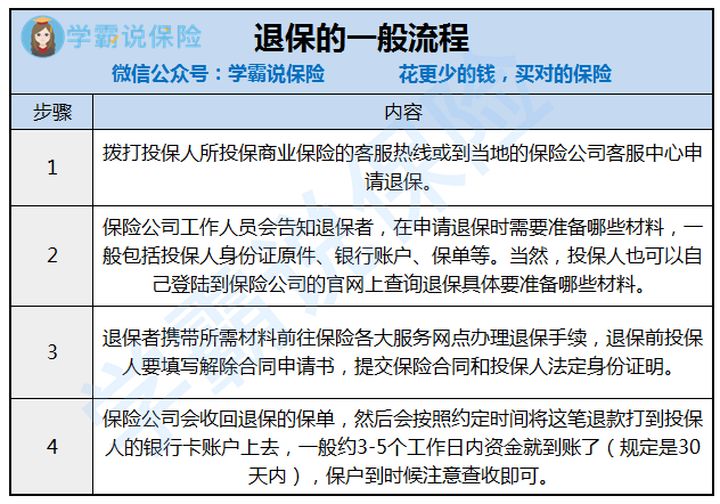

既然说到了退保,那退保流程就不得不了解一下,学籍整理了张图,方便大家看

退保流程

退保流程

图上流程也说得比较清楚了,学姐这里想要强调的一点是在申请退保时,最好是检查材料是否都准备齐全了再提交,不然来回反复补交,不仅影响退保进度还浪费自己的时间。

至于要准备哪些材料,一般你申请时保险公司的工作人员都会告诉的,如果不记得也可以去保险公司的官网查。

学姐之前也是做了功课的,不想这么麻烦的话,可以看下我整理的做个参考:

投保人的申请书,被保险人要求退保的,应当提供投保人书面同意的退保申请书;

有效力的保险合同以及最后一次缴费凭证;

投保人的身份证明;

委托他人办理的,应当提供投保人的委托书、委托人的身份证。

总的来说,学姐建议尽量选择在犹豫期内退保,若过了犹豫期但确实有退保的必要的也千万不要让自己处于“裸奔”的状态也就是在没有任何保障的情况下任性退保,决定退保后应尽快为自己配置新的保险做好保障(PS:过了新产品的犹豫期再退)。

另外,还想了解更多关于退保的细节,可以戳这篇干货,里面写的很清楚: