就在3月份,网络互助圈发生了两件大事,分别是轻松互助在24号和水滴互助在26号,分别宣布关停。

要知道接连关停的这两个可是国内最大的三家互助平台之二,而最大的便是我们熟知的相互保。

老二和老三都走了,老大还会远吗?

相互保也叫相互宝,看这篇文章之前可以先了解了解:

相互宝靠不靠谱?超一亿人被割韭菜baoxian.2239.com

相互宝靠不靠谱?超一亿人被割韭菜baoxian.2239.com

什么是相互保,相互保会关停吗?

相互保能不能取代商业保险?

1.什么是相互保?

相互保其实就是现在相互宝的前身,由信美人寿相互保险社和蚂蚁金服联合推出,目前已经有1亿8百多万人加入!

但由于合规问题被监管,最终下架变成今天大家看到的“相互宝”。彻底和信美人寿脱离,变成了一个网络互助社区,由蚂蚁金服独立运营。

所以,相互保不是保险!它背后没有一个承保保险公司!更加不受银保监会的监管,出了问题也没有银保监会兜底保障。

2. 相互保这种互助产品是什么?

普通的商业保险,在投保前就会约定好,之后我们每年交多少钱,交多久。不管将来保险公司赔出去多少,我们交的保费都会按先前约定的不变。

有买了商业保险的同学可能会因为保费的问题苦恼,下面这篇文章看能不能解决吧!

保费忘记交,保单状态会失效吗?baoxian.2239.com

而互助产品呢,则完全反了过来。

所有的参与人员免费加入,只有当加入的成员中有人生病了、要理赔了,大家再一起出钱平摊,给他凑理赔款。

比如1万个人参加,前期全部不收费,当中有10个生病了要理赔,剩下的9990人再一起平摊这10个人的理赔款。

每个月会有固定的时间公示,有哪些人因为什么原因申请了理赔,每个成员要分摊多少钱。

这么一来对于消费者就非常“公平”,因为整个过程都是透明的。

不像我们买的商业保险,发病率、理赔率这种核心数据全部都在保险公司和再保的手上攥着,保费或高或低我们只能听之任之。

3. 相互保会关停吗?

上面说到相互保这么香,那么相互保会关停吗?不能说得这么绝对,但也是很有可能会关停,原因我总结如下:

(1)监管越来越严格

像相互保这种,互助计划有很大的不确定性。人数不够,或者赔付不可控,或者业务调整,都可以让一个互助计划夭亡。属于保险范畴,关乎民生,又聚集了大量资金,监管迟早会来。

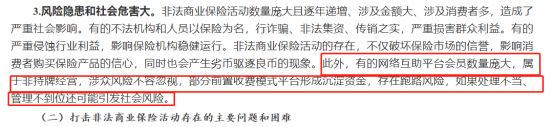

去年9月,银保监会就点名批评过相互宝和水滴互助等平台:没有牌照,无证经营,甚至还有跑路风险。

银保监会原文

银保监会原文

(2)盈利难度大

首先有个大前提是一定要知道的,不管是什么互助平台,他都是商业行为,而不是公益活动。

而商业行为,就一定是以盈利为目的的。

自相互宝登场以来,就把自己的定位弄的很奇怪,仅仅收取8%的管理费,而根据《慈善法》慈善机构的管理费上限为10%,一个商业产品这样做真的能走得远吗?

相互保这种运营模式这么奇怪,看完下面这篇文章你还会保下去吗?

相互宝不想赚钱?还能不能保了baoxian.2239.com

对于这个问题,我的答案是:相互保不能替代商业保险。因为跟保险相比,相互保的保障不仅具有很多不确定的因素,而且也缺少监管。具体分析如下:

1. 相互保保障内容随时更改

相互宝的条款中写明:平台有权调整保障内容。也就是说,相互宝平台可以随时修改相互宝协议的内容。

比如19年的12月,相互宝发了一则《保障及规则优化》公告,删除了对轻症甲状腺癌、轻症前列腺癌的保障。

虽然剔除是为了规范大病理赔,让每个人的互助金真正花在刀刃上,帮到更需要帮助的人。

但是问题的症结还是在于随意修改上,说不准下次又剔除个什么病呢?让人没有安全感。

2. 保额太少,保障内容与商业保险相比显得不足

0天-39周岁的人重疾互助金是30万,40-60周岁的重疾互助金是10万。

要知道,一场大病的平均治疗费用是30万起步,再加上误工费,后续的康复费等,50万保额都有点捉襟见肘了。

而相互宝最高只有30万,确实是稍有不足的。

尤其是10-59岁这一年龄段是疾病的高发期,最高保额却只有10万,简直远远不够!

而像康惠保旗舰版2.0,60岁前最高能投70万保额。重疾60岁前确诊,还能额外赔付60%的保额,也就是能拥有一百多万保额,这差不多就翻倍了,足以应付重疾所需的医疗费用。

看到这想了解康惠保旗舰版2.0的伙伴可以戳戳下面链接:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

除此之外,大多重疾险包含轻、中症保障,还能附加恶性肿瘤多次赔、心脑血管多次赔等实用保障,真真正正做到患病无忧,这是相互保无法比拟的。

1. 缺少监管兜底,有可能随时跑路

一家保险公司从成立、到运营、到倒闭都有层层监管、层层保障,就算保险公司运营不力赔偿能力下降了,还有银保监会这个“爸爸”照着,保单依然有效,依然有人负责。

而像相互保这种成立门槛远远不如保险公司的商业模式,受众广、监管弱、没有资金池,一旦发生极端情况,相互保根本解决不了。

总的来说,相互保作为一个新兴保障产品,具有很多不确定性,也不可能替代商业保险,但可以作为配齐四大商业保险后的补充。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!