尊享健康重大疾病保险有哪些坑?靠谱吗?

[block type="link" title=" 学霸说保险-晓琳baoxian.2239.com

学霸说保险-晓琳baoxian.2239.com关于重大疾病保险小伙伴们平时了解多少呢?很多小伙伴们或许在新规颁布之后可能听过富德生命尊享健康重疾险。诚然,它可是新规颁布之后的爆品,当时备受关注并且一度遭受哄抢。

看到这里,小伙伴们知道怎么去寻找适合自己的重疾险吗?跟随学姐魔鬼的步伐,看这儿!

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com但是,小伙伴们有真正熟悉这个产品吗?下面请听学姐挨个点名分析吧!

测评的角度

尊享健康重疾险的各大优缺点,你知道吗?

学姐总结

一、尊享健康重疾险的各大优缺点,你知道吗?

小伙伴们可以先看尊享健康重疾险的保障内容哦:

根据上述保障内容,我们先来看一下这款保险的优点:

首先,尊享健康这款重疾险的闪光点在哪儿?

闪光点一:可附加高发特疾多次赔

如图可见,尊享健康将急性心肌梗死和脑中风后遗症两大高发重疾从五大分组中分离出来,设置多次额外赔付。这两中高发疾病都有一个特征——复发概率高!因此,单独设定额外赔可以提高小伙伴们的获赔率,这对时常担忧高发重疾的小伙伴们来说,着实是个福音,不是吗?

闪光点二:对于身故或者全残的保障好

相信小伙伴们也有关注到这一点, 18周岁前赔300%已交保费!一般来说,市场上其他同类型产品只会提供100%的已交保费,相比较而言,大大提高了赔付额。学姐不得不说,这一安利是真的香!

的确,从以上保障内容来说,尊享健康重疾险的保障挺全面,然而,小伙伴们是否发现其中的不足之处呢?

1.设定缴费时间过短

这款产品最长交费时间仅为20年,而其他同类型的重疾险一般为30年以上,相比较而言,对小伙伴们而言极其不利。举个栗子,本来三十年的房贷,你每个月月供还能勉强支撑,但是银行非得折合成20年期,最终的结果是什么?还款压力倍增!而且,不难理解,根据杠杆率(所得保额/所交保费),赔款保额一定,那么相同一段时间内所交的保费越多则杠杆率就越低。小伙伴们明白这中间的弯弯绕绕了吗?

再说保费豁免,是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等),由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。有此可见,这一条款本来就是比较人性化的,但是仅限在缴费期间,所以,缴费期越长,保费豁免便越有保障,然而这里只限定20年,小伙伴们应该也能看出来,相对于类似的产品来说,保费豁免缩水了。

2.特别重疾关爱金年龄设置不合理

首先,可以看到,尊享健康在特别重疾关爱金的设定上,对18周岁后投保、在70周岁后确诊的小伙伴进行额外赔付。从字面来看,对高发重疾进行额外赔付,这是对小伙伴们有利的条款,但是,当咱们坐稳仔细一想时,会发现这对70周岁的设定门槛太高了。对于一般家庭而言,当你40岁时,家里需要稳定的家庭来源,此时你若不幸突发重疾,那么,极有可能对家庭财务造成举大冲击,其一是缺失了一个经济支柱,其二是医疗费用高;如果能得到额外赔付,那么情况便有可能得到改善。而70岁之后,基本上孩子就成为经济支柱了,所得到的额外赔付效用就会大大削弱。

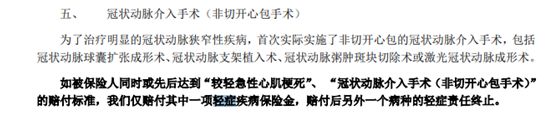

3.轻症存在隐形分组

隐形分组即是存在于条款当中,如下方图片所示:

保险条款五中对“较轻急性心肌梗死”和“冠状动脉介入手术(非切开心包手术)”进行隐形分组,二者只赔其一,这不是在无形之中降低了小伙伴们的获赔率吗?

对于分组问题,小伙伴们是否还有很多小问号呢?别急,都在这儿!

重疾险选分组好还是不分组好?关键看这点!baoxian.2239.com看完学姐的测评,小伙伴们对这款曾经火爆一时的重疾险产品有什么看法?会不会觉得坑点多多呢?有没有想知道是否存在性价比较高的重疾险产品呢?敲黑板!这篇文章有答案:

信泰超级玛丽4号火爆来袭baoxian.2239.com二、学姐总结:

在学姐看来,尊享健康重疾险虽然也能保障相应的高发重疾,但是总体性价比还是有所不足。

重疾险是我们应对生活中巨大不幸的坚实盾牌,各大重疾险产品优缺并存,小伙伴们在挑选重疾险的时候需要格外留心啦!正如生活一样,不过分追求完美,只为寻找适合的能接受的——重疾险!

当然,挤身于公众号中学姐随时在线帮助小伙伴们解惑哦~

意犹未尽?学姐已经为大家准备好了!这篇文章可以丰富小伙伴们的保险判断能力哦:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com