现在不少的朋友会通过保险来进行理财,不仅能够获得一些保障,还可以一定程度上让钱进行增值,坐等收益。

那么什么保险能理财呢?其实除了大家比较熟悉的年金险以外,增额终身寿险用来理财也是很不错的。增额寿险的保额会随着时间而增多,最后通过现金价值来获得收益。

为了让大家对增额终身寿险有更深入的了解,下面学姐将以国联盛世传承终身寿险来举个栗子,来好好说道说道。

想要更加详细地了解国联盛世传承增额终身寿险?那就点击下方链接了解一下:

想买国联「盛世传承」终身寿?先看完它的这个缺陷再做决定!baoxian.2239.com

想买国联「盛世传承」终身寿?先看完它的这个缺陷再做决定!baoxian.2239.com

1. 国联盛世传承增额终身寿险怎么样?

2. 国联盛世传承增额终身寿险的收益如何?

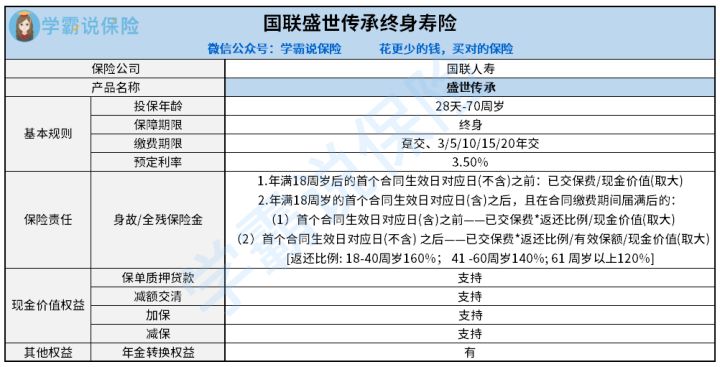

一、国联盛世传承增额终身寿险怎么样?废话不多说,一张图带你了解国联盛世传承终身寿险:

国联盛世传承增额终身寿险保障详情图

国联盛世传承增额终身寿险保障详情图

从图中可以很直观地了解到:

国联盛世传承增额终身寿险的预定利率为3.5%,身故/全残保险金的赔付分不同的情况,但是在合同中都有明确规定;

该产品的现金价值权益比较齐全,支持保单质押贷款、减额交清、加保和减保等,还拥有年金转换权益。

鉴于有的朋友可能不太了解增额终身寿险,下面文章建议收藏:

分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?baoxian.2239.com

通过图表和简单的概述,相信大家已经对国联盛世传承增额终身寿险有了一个大致的了解,所以下面直接说说国联盛世传承增额终身寿险的优势和劣势:

1. 国联盛世传承增额终身寿险的亮点

(1)投保年龄宽松

从该产品的投保年龄可以知道,上至70岁的老人,下至刚出生满28天的婴儿都是可以投保的,这个投保年龄还是比较广泛的。

市面上很多寿险投保年龄的上限是60岁左右,70岁还可以投保额产品并不多见,所以在这一点上,国联盛世传承增额终身寿险的表现还是不错的。

(2)资金处置方式灵活

该产品的保单价值比较高,有四项现金价值权益,包括单质押贷款、减额交清、加保和减保,资金的处置十分灵活。

例如可通过减保功能领取现金价值,也可通过保单质押贷款获得资金等。

而市面上同时含有这四种权益的产品也是比较少的,有了这四项权益,投保人可以根据自己的实际情况和需求,更加灵活地进行调整,对消费者比较有利。

由于篇幅问题,学姐在这里就不详细介绍这四想权益的具体情况,但是大家想了解的话,可以看这里:

超全!你想知道的保险知识都在这baoxian.2239.com

2. 国联盛世传承增额终身寿险的缺陷

(1)增额比例低

国联盛世传承增额终身寿险的增额比例是3.5%,这个比例市面上大部分的增额寿险差不多,不算差但绝对也不算出彩。

毕竟最近增额终身寿险市场上涌现了一批增额比例可达3.6%、3.8%甚至4%的产品,虽然看着只是高了百分之零点零几,但是有一定相关知识的朋友一定知道,通过增值复利,最终收益可差不少的!

由此不难看出,在增额比例上,国联盛世传承增额终身寿险的表现还是比较逊色的。

(2)身故/全残的赔付比例分层不合理

国联盛世传承增额终身寿险在41-60周岁的身故/全残返还比例比18-40周岁的少了20%,这意味着被保人在该年龄段出险能赔的钱大大减少了。

可是事实上,41-60周岁很多人都还是家庭经济支柱,尤其是现在很多人都晚婚晚育。

在这个年龄段他们的下一代并不能完全承担起家庭责任,一旦他们遭遇不幸,其他成员的正常生活势必会受到较大影响。

那么,有哪些赔付比例较高的终身寿险呢?想知道的看这里:

二、国联盛世传承增额终身寿险的收益如何?

国联盛世传承作为一款增额终身寿险,其收益情况主要体现在其保单的现金价值上。

为了方便大家理解,学姐在这里给大家举个例子:40岁的李先生投保了一份国联盛世传承增额终身寿险,年交1万元保费,共交10年。现金价值变化如下图所示:

国联盛世传承增额终身寿险收益演示图

国联盛世传承增额终身寿险收益演示图

由于国联盛世传承增额终身寿险是保障终身的,数据量过大,上图并没有展示完全,只列举至60周岁。

由上图可知,李先生一共缴纳了10万元保费,在保单第10年,现金价值才超过已交保费,为110979元,这就意味着李先生要在保单的第10年才能够回本,这个回本速度不得不说有点太慢了。

毕竟市面上有一些增额终身寿险在保单第7年或者是更早的时间就可以回本了。

而且这么算来,如果李先生60岁的时候想取出现金价值来养老,减去实际已交的保费,才赚了55842元,这个收益并不算高。

市面上收益较高产品的现金价值在保单第20年,可能差不多要在保费的基础上翻一番,但是国联盛世传承才堪堪过半。

总的来说,国联盛世传承增额终身寿险的回本速度慢且收益也不高,学姐还是建议想入手这款产品的朋友三思而后行,再多对比一些产品,否则很容易吃亏哦。

学姐给大家整理了一些热门寿险的测评,感兴趣的可以看一下:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!