在购买保险时,很多小伙伴常常会将重点放在保障内容上,对于保险的责任免除条款,都忽略不看。

但是,除了看了保险“保什么”,了解“不保什么”也是非常重要的。

今天就和大家详细说说保险责任免除条款是什么!

学姐这里也整理了一份精简版,赶时间的朋友戳:

保险责任免除条款是什么,要怎么看?不懂可是要吃大亏的!baoxian.2239.com

保险责任免除条款是什么,要怎么看?不懂可是要吃大亏的!baoxian.2239.com

>>什么是责任免除条款?

>>责任免除条款一般包括哪些内容?

>>保险责任免除条款中的隐形条款应该如何解读?

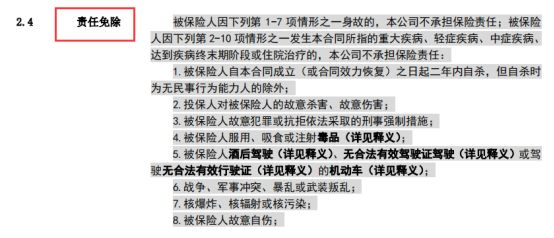

保险责任免除条款,又称为“除外责任”,在保险条款中明文列出保险公司不负赔偿责任的范围,大多采用列举的方式出现在保险合同中,如图:

设立责任免除条款主要的目的是为了规避道德风险,是从以往发生的许多保险案例中总结出来的。

除了保险合同上明确表明的责任免除条款外,还有一些难以发现的“隐形责任免除条款”,它们隐藏在保险合同的各个角落,很容易被忽略,因此也要多加注意。

二、基础责任免除条款一般包括哪些内容?责任免除条款内容一:违反如实告知义务

在购买健康险,比如重疾险、医疗险时,是需要做健康告知的。

倘若在购买保险时,投保人隐瞒既往病史,违反了如实告知义务;后续出险,保险公司是有权拒赔的。

不知道健康告知应该怎么做?不妨看看保险专家怎么说:

投保时,健康告知有什么小技巧?baoxian.2239.com

责任免除条款内容二:欺诈行为

如果在未发生保险事故的情况下,被保人或受益人谎称发生保险事故,并向保险公司提出赔偿或者给付保险金请求,保险公司有权解除保险合同,并不退还保费。

责任免除条款内容三:犯罪行为

被保人故意犯罪导致其自身伤残或者死亡的,比如吸毒、酒驾等,保险公司不承担给付保险金的责任。

责任免除条款内容四:故意行为

故意造成被保人死亡、伤残或者疾病的,保险公司不承担赔偿或者给付保险金的责任。

以上是一些基础的保险责任免除条款,除此之外,不同险种的责任免除条款也会有些不同:

不同险种的免责条款有什么不同?一文解析!baoxian.2239.com

不过,关于责任免除条款,在签订保险合同的时候,保险公司是有义务和投保人明确说明的,所以大家不必过于担心。

如果没有明确说明,那么这些条款就不具备效力,当发生了这些事故时,保险公司仍然要承担保险责任。

三、保险责任免除条款中的隐形条款应该如何解读?上文也说,除了保险合同上明确表明的责任免除条款外,还有一些难以发现的“隐形责任免除条款”,我们应该如何去发现并解读呢?咱们接着往下说。

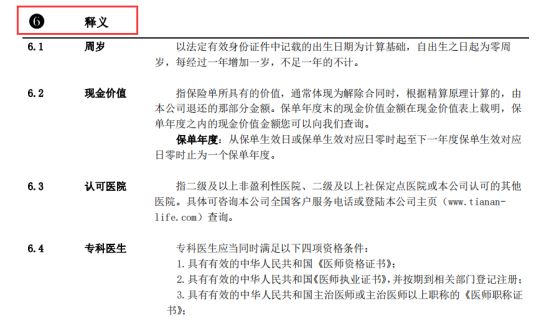

1. 名词释义

名词释义一般在保险合同的最后一部分,一般会标明保险公司认可的医院定义、救护车使用定义、以及一些疾病的专业描述等。

由于这部分的内容理解起来有一定难度,所以很多小伙伴会选择性忽略。

但是,这个部分的内容,往往隐藏着很多隐形免责条款,我们来看看这张图:

倘若被保人没有在认可的医院就医,或者提供证明的医生不符合条件,保险公司是不予以赔付的。

所以,名词释义部分大家还是要仔细阅读,倘若理解起来有难度,不妨看看这篇文章:

保险条款中的名词释义是什么?要怎么看?不懂可是要吃大亏的!baoxian.2239.com

2.保单中不保障的内容

在保险合同的各个角落,也会明确说明一些不保障的范围,这些内容也属于责任免除条款的一部分。

一般是针对赔付标准的范围进行说明,像医疗险中会对医疗费给付的天数进行规定,比如“到本合同满期日时,被保人未结束本次住院治疗的,继续承担因本次住院发生的、最高不超过本合同满期日后30日内的住院医疗费用。”

综上所述,在投保的时候,一定要阅读保险合同的条款,毕竟买了保险后,到手的就只有一张保单。

要搞明白自己购买的保险到底保障什么内容、不保障什么,做到心里有数,才能避免后续出现理赔纠纷。

倘若出现保险理赔纠纷,我们可以通过以下几个方面去捍卫自身的权益:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!