很多新手爸妈对于新生命的到来都显得十分手足无措,小到奶粉跟水的比例,大到孩子的教育都有可能出现茫然的时候,为孩子配置保险亦是如此。

关于该如何给孩子买保险的详细解答,学姐放在了这篇:

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到baoxian.2239.com

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到baoxian.2239.com

本文重点:

● 新生儿为什么要买重疾险?

● 新生儿重疾险推荐

一、新生儿为什么要买重疾险?很多人认为只有年老了才更有可能患上重疾,其实不尽如此。刚出生的孩子由于遗传、环境等因素也容易患上重疾和罕见疾病等,到了3-6周岁又是白血病的高发期。另外,儿童产生肿瘤已经是常见病,并且恶性肿瘤已成为小儿疾病的主要死亡原因之一。

除了孩子患病几率高之外,还要考虑到孩子虽然没有收入,不是家庭经济来源,但事实上孩子患大病后难以自己照顾自己,需要父母一方或双方长期请假或离职来陪伴孩子治病,因此,孩子患病也会间接让家庭经济来源骤减。到头来,生病期间大人的收入会受到影响且花销也会增多,现有的经济能力可能难以维持继续治疗。

除了以上两点,还有一个重要原因即是:在孩子年龄越小的时候购买重疾险保费越低,一般200-1000元就可以搞定,对比成年人随随便便就几千上万的保费,真的要划算很多。

这么高性价比的重疾险不多了,2021年就在这份榜单选少儿重疾!

十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!baoxian.2239.com

虽说知道重疾险配置的重要性,但是给孩子挑选重疾险产品对很多新手爸妈来说是一件很头疼的事情。学姐以新版妈咪宝贝为例子,给大家讲讲一款少儿重疾险的保障,以便参考。

由于重疾新规的落实,所有旧定义重疾险都已经在2021年的1月31日下架了,一直以高性价比著称的妈咪保贝也重新升级,推出妈咪保贝(新生版)。

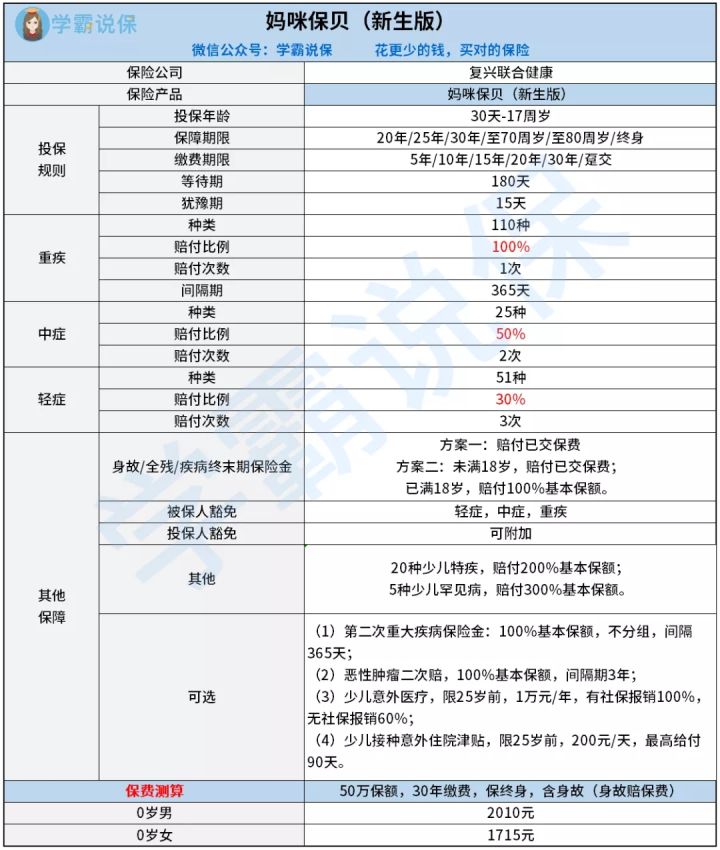

以下为妈咪保贝(新生版)的产品形态图:

首先给大家简单介绍一妈咪保贝(新生版)的保障内容:

刚出生30天的婴儿到17周岁期间内都可以投保妈咪保贝(新生版),并且保障期限和等待期限都十分灵活,选择颇多。基本保障包含重疾、轻症和中症,轻症保障疾病种类从40种增加至51种,赔付次数也从2次提升至3次,赔付比例为30%;中症依旧是原来的保障25种,赔付2次,赔付比例为50%。除了最基本的保障外,妈咪保贝(新生版)还具备“身故/全残/疾病终末期保险金”、“少儿特疾”、“少儿罕疾”以及“被保人豁免”的保障。另外,还可以选择附加“投保人豁免”、“重疾二次赔”、“癌症二次赔”、“少儿意外”等保险责任,十分丰富。

风靡重疾险界的“癌症二次赔”到底有没有必要额外附加?一文告诉你真实答案:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

妈咪保贝(新生版)的保障内容全面,选择多样,赔付力度较为充足,而保费方面也没有一味地虚高,综合来看,性价比依旧十分不错。

关于妈咪保贝(新生版)的具体测评可看这篇:

新产品妈咪保贝新生版,还是有这些不足......baoxian.2239.com