人们买保险最担心的是什么?无非是担心花了钱却没出险,会“浪费”钱。所以有的人会倾向于购买返还型保险,认为该险种能够“有病治病,没病返钱”。

虽然返还型保险在保险市场上备受争议,但是也不妨碍各家公司为了满足此类用户的需求,积极推出新的返还型产品。

这不,平安人寿也新推出了平安鑫祥21返还型重疾险,那到底该产品究竟好不好呢?学姐这就带你们一起来揭晓谜底!

想要想抢了解平安鑫祥21的测评结果?那就点击下方链接进行查看:

「平安鑫祥21」这三个心机,我劝你没看清楚前别瞎买!baoxian.2239.com

「平安鑫祥21」这三个心机,我劝你没看清楚前别瞎买!baoxian.2239.com

1. 平安鑫祥21的保障有哪些优势和劣势?

2. 买重疾险要注意什么?

一、平安鑫祥21的保障有哪些优势和劣势?废话不多说,先直接来看看平安鑫祥21的精华图:

平安鑫祥21详情图

平安鑫祥21详情图

从图中可以很直观地了解到:

平安鑫祥21满期生存保险金为200%基本保额,身故保险金分两种情况赔付:18岁之前身故赔付已交保费;18岁之后身故赔付3倍基本保额。

平安鑫祥21可附加重疾保障,为100种重疾提供保障,赔1次,赔付基本保额的3倍金额。

通过图表和简单的概述,相信大家已经对平安鑫祥21有了一个大致的了解,所以下面直接说说平安鑫祥21的优势和劣势:

1. 平安鑫祥21的优势

(1)平安鑫祥21满期可返还

平安鑫祥21是一款返还型重疾险,可实现满期返还,若被保人在保险期间内没有发生重疾理赔,并且保险期间届满仍生存,保险公司就会返还2倍基本保额。

而市面上很多消费型重疾险,如果在保险期间没有出险,保险公司也不会返还已交保费。所以很多人会觉得花了钱,如果没有出险的话,钱就白花了。

(2)平安鑫祥21的重疾、身故理赔额度高

平安鑫祥21的重疾和18岁之后身故理赔的额度都是3倍基本保额,在这一点上,该产品比同类型产品要出彩不少。

纵观同类产品,市面上大部分的产品重疾和身故通常只赔100%基本保额,相比较之下,平安鑫祥21略胜一筹。

(3)平安鑫祥21附加医疗险优秀

平安鑫祥21这款产品可附加健享人生住院医疗险,该医疗险可保证续保5年,能够解决小额医疗费用,比如说感冒发烧等,实用性很高。

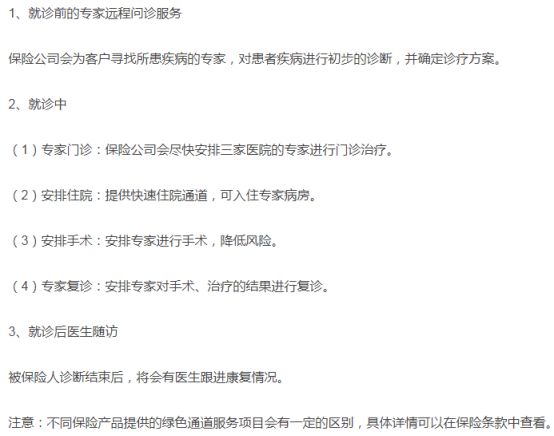

除此之外,平安鑫祥21还能附加平安e生保百万医疗险,基本保额为200万,能够解决高额医疗费用问题,还有自带的增值服务——就医绿色通道,由于篇幅问题,学姐就不对此进行详细描述,就医绿色通道的详情如下图:

就医绿色通道详情图

就医绿色通道详情图

2. 平安鑫祥21的缺陷

(1)平安鑫祥21缴费期限表现不佳

一款好的重疾险产品,缴费期限可分为一次性交(趸交)和分期交,其中分期交包括5年、10年、15年、20年和30年交,甚至有些产品的缴费方式还分月交、季交、半年交和年交等。

但是平安鑫祥21缴费期限只提供5年、10年和20年交,可选择的空间少,不够灵活。

除此之外,平安鑫祥21的最长缴费期限是20年,但是市面上很多产品最长缴费期限都是30年。

缴费期限越长,更加能够减轻缴费的经济负担,更有机会触发豁免条款。

至于那么有哪些缴费期限比较宽松、值得购买的重疾险产品呢?想知道的看这里:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

综上所述,平安鑫祥21既有亮点也有缺点,如果手头资金预算充足、不在乎是否保障终身的朋友,可以购买该产品;但是如果手头资金有限,学姐还是建议购买其他更好的重疾险产品。

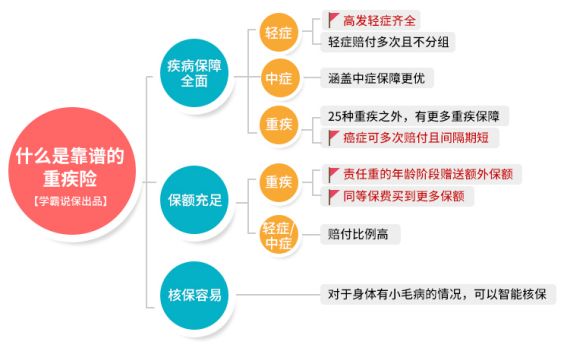

二、买重疾险要注意什么?买重疾险可不是一件简单的事情,稍有不慎可能就会入了重疾险的坑,所以学姐就来告诉大家买重疾险比较重要的注意事项,详情如下图所示:

靠谱重疾险的标准详情图

靠谱重疾险的标准详情图

1. 疾病保障要全面

重疾险的主要功能就是保障因疾病带来的风险,因此购买重疾险第一个需要注意的点就是保障是否全面。

就目前而言,市面上主流重疾险保障的疾病分为轻症、中症和重疾。

但是有不少重疾险产品都是没有轻中症的,这也就意味着,如果被保人罹患轻中症疾病都需要自己掏钱进行治疗,保障意义大打折扣。

特别是如果别的产品有这些保障,买别的产品不是更好吗?

这样,保障的病种范围更大,能够得到更加全面充足且实用的保障,获赔的几率也会相应地增加,何乐而不为呢!

2. 选择保额要充足

通常来说,重大疾病的治疗费用往往会比较高,在出院之后也还有较长的时间需要进行护理,护理费用也并不便宜。

尤其如果是家庭收入来源罹患重疾,他们不仅收入受到损失,同时还要承担家庭的基本开销,维持家庭其他成员的正常生活。

由此看来,在购买重疾险时,一定要在自己预算允许的条件下选择充足的保额,否则购买的重疾险可能难以较好地承担起转移风险的功能。

关于保额的选择,你需要了解的还有很多,快点击下方链接了解一下吧:

保险买多少保额合适?说说里面的门道baoxian.2239.com

3. 进行核保要容易

所谓核保,就是保险公司全面掌握和审核投保申请,决定是否接受承保的过程。

而重疾险核保严格是众所周知的,重疾险对投保人的健康告知相对比较严格,有的人可能因为身体有一些小毛病可能就被拒保了。

所以选择重疾险产品时,选择健康告知宽松、核保容易的重疾险产品,比如说有智能核保的重疾险产品。

智能核保是核保手段中最宽松的一种,一方面智能核保获得结果的速度比较快,直接就可以在线上知道投保结果;

另一方面智能核保不会留下痕迹,即使买不了这款产品,也不影响后续买其他的保险。

核保和健康告知还是比较麻烦的,所以学姐为大家奉上一份健康告知攻略,各位就一定要收好了:

投保时,健康告知有什么小技巧?baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!