“已经买了社保还需要买商业保险吗?”

相信这是很多人都会有的困惑,而学姐可以肯定的说,不仅需要买,条件允许的情况下我们还要把保障做全。只有社保是远远不够我们做好风险保障的,社保和商业保险的个中区别可大了去了。

有了社保就不用买商业保险了?社保与商业保险的区别在哪里?baoxian.2239.com

有了社保就不用买商业保险了?社保与商业保险的区别在哪里?baoxian.2239.com

商业保险分为财产保险、人寿保险和健康保险三大类,其中比较主要的就是重疾险、医疗险、寿险和意外险,需不需要买且让学姐来细细分析~

1. 医疗险

我们常说的医疗险有小额医疗险和百万医疗险,跟医保一样属于报销型保险。

小额医疗险主要是解决小病医疗报销问题,用于普通小病住院、意外住院医疗费、自费药、门诊费用等,保费非常便宜一年只要几百块就能享受保障,医保报销不了的进口药、自费药、特殊诊疗项目等它都能报:

医保所说的“两定点,三目录”是什么?医保有哪些是不能报销的?baoxian.2239.com

但小额医疗险保额一般在10万以下,比医保还少一点,这时候百万医疗险就派得上用场了。

通常百万医疗险的报销额度都在百万以上,作为小额医疗险的升级,报销范围广,通常都包含自费药,足以应付重大疾病的花费。只是基本上百万医疗险的非重大疾病都设有1万的免赔额,低于免赔额的那部分没有小额医疗险的话就只能自己掏腰包了。

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

也就是说医疗险就相当于医保的补充,社保药品仅占总药品的1.4%,而社保外报销不了的部分就由医疗险来替我们排忧解难:

2. 重疾险

重疾险与医疗险不同,一旦确诊保障范围内的疾病即可赔付相应保额,属于给付型保险。由于这笔赔付金我们可以拿来自由支配,所以重疾险本质也是“收入损失险”,这也是重疾险和报销型保险最大的区别,可以保障患病期间失去经济来源的生活。

试想一下,要是运气不好患上重疾收入中断,重疾险理赔的这笔钱可以来补贴生活开支,以及病床外的营养费、看护费,家庭的日常开销也能够得到较好的保障。

3. 寿险

寿险是一种特殊的保险,自己用不到,只有身故或者全残才能赔,用于填补家庭支柱倒下来所造成的经济窟窿,为家人带来一份安全感。比如房贷车贷偿还、子女教育支出、赡养老人支出、家庭日常支出等等不可避免的支出,多方面考虑按需购买,具体该怎么买,看这三点就够了:

广告链接:定期寿险适合哪些人买?该怎么买?你想知道的都在这里!

4. 意外险

“你永远不会知道明天和意外哪个先来”,意外险就是保障这些因外来的、突发的、非本意的、非疾病的事件而导致的人身伤害。

意外是不分年龄人群都会面临的风险,做好安全保障是非常有必要的!但意外险却不是所有意外都保,不清楚意外保障范围的话是非常容易引起理赔纠纷的:

【意外险】要不要买,怎么买,保障范围有哪些?全面分析baoxian.2239.com

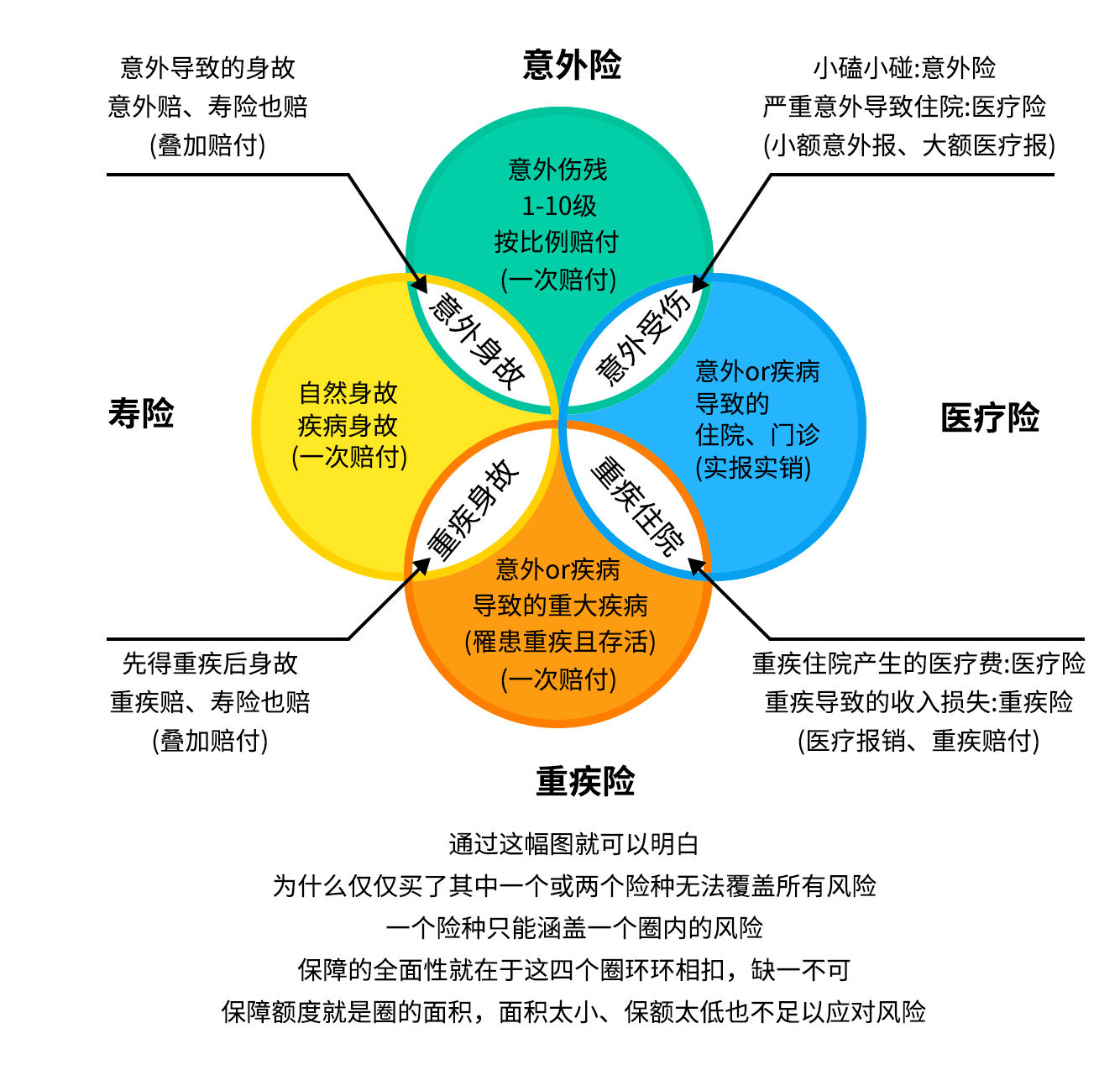

这样看来,商业保险对于我们的保障作用是社保没办法替代的,那么这些保险买哪个会比较好呢?要学姐说保障当然是越全面越好:

在预算允许的情况下当然是建议重疾险、医疗险、寿险和意外险四种都配置齐全的,要注意的是并不是所有人都需要配齐这四种保险,比如像小孩和老人不担负家庭经济责任的就不用投保寿险,关于不同年龄的人群怎么买保险,这里有更详细的攻略:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!