医疗险可以弥补医保有封顶线、就诊目录、报销比例有限的不足,的确很实用!尤其是百万医疗险,几百块保费能有几百万的保额,优质杠杆率受到市场欢迎。

早就想投一份优质百万医疗险的,朋友可以先参考一下学姐整理的榜单:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

十大百万医疗险排名新鲜出炉!baoxian.2239.com

不过医疗险的报销这么实用,它就没有盲区吗?答案是肯定的,它有“盲区”!

一、医疗险有什么报销盲区?百万额度是不是唬人的?

二、投保医疗险,需要注意什么?

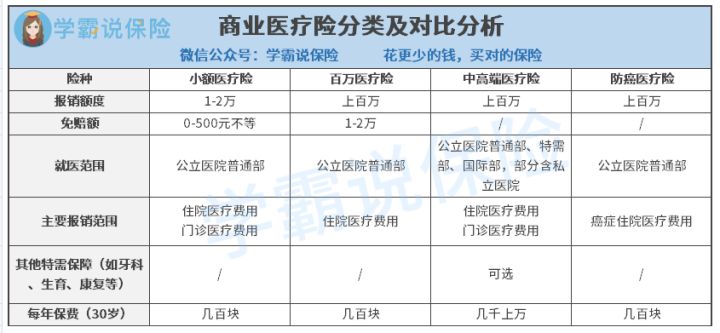

一、医疗险有什么报销盲区?百万额度是不是骗人的?除了医保,医疗险可以分为小额医疗险、百万医疗险、中高端医疗险与防癌医疗险。它们有什么区别?可看下图:

从这张图上面,学姐就发现了报销的“盲区”:

1、免赔额

可以看到,小额医疗险和百万医疗险是有免赔额限制的。

也就是说,当你向保险公司申请报销后,总共的治疗费用减去免赔额后剩下的费用,才算进保险公司的保险责任里头。

所以不是所有的医疗险都能全额报销的,免赔额的数额就是所谓的“报销盲区”。

那是不是免赔额越低就越好?这是一个好问题,可以看看学姐的专业解析:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

2、报销范围

小额医疗险、百万医疗险、中高端医疗险、防癌医疗险都有明确的报销范围,也就是说超出报销范围不能报销,越出范围的部分就是“报销盲区”。

比如你买了防癌医疗险,你就不能拿它去报销一般住院医疗费用、门诊医疗费用,就像买的是桃子,吃的还是桃子。

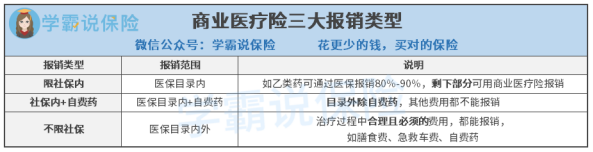

还有一个范围“盲区”,与医疗险报销类型有关,如下图:

有些医疗险写明了只报销医保目录里的药品,所以你如果买的不是医保目录里的药,也是不能报销的。显然,不限社保内报销的医疗险保障范围更大,也更值得推荐。

3、报销额度

无论是什么保险,都是一纸合同,具有法律效力,所以百万医疗险是肯定有百万额度的,但这是一个总和。

也就是说,在保障期限内,对某项保障责任的累计报销额度可达百万。如果你把这额度花完了,那么自然就不能再报销啦!

所以啊,小伙伴买百万医疗险,一定要看清楚自己保额有多少,别买错了最后走进“盲区”都不知道!

关注医疗险可不能只盯着盲区,怎么选也是很重要的,学姐这有小妙招哦:

医疗险是什么?和其他险种有什么区别?baoxian.2239.com

无论是什么盲区,其实只要我们认真细心地把合同条款给看了都是可以避免的。说了盲区,学姐得上点硬菜了!教你怎么投医疗险!

1、保证续保

保证续保,就是在一定期限内,不管之前受没受过该产品理赔,还是它已经停售,保险公司都承诺你一定能够买到该产品。

医疗险的保证续保非常重要!医疗险保障期限通常都是1年,想想如果没有保证续保,1年后你就得急急忙忙地找,而且说不定那时身体条件变差,或者产品停售了,难以找到医疗险投保。

而有保证续保,我们的保障就更为持久了,不需要每一年都挑一遍、不必太担心1年后生了病没有了保障,保障更加给力哟!目前最好的医疗险,保证续保还能最达到20年呢!

续保要怎么做呢?这些小点要留心啦:

医疗险续保怎么做,要注意哪些地方?一文解析!baoxian.2239.com

2、增值服务丰富

增值服务,是现在医疗险增强竞争力的一个方式。学姐推荐,如果碰上一款有垫付功能、重疾津贴、就医绿通的医疗险,你的眼睛就可以放光芒了。

垫付功能:像确诊疾病了需要住院,但要缴纳一定的押金,但一时间凑不齐钱,这个时候垫付功能就能先帮我们交住院费,让我们能够及时治疗。

重疾津贴:分住院津贴、重疾医疗津贴。前者就是住院后,保险公司每天额外给你一定额度的补贴;后者呢,就是患上某种特殊重疾后,保险公司提供的一种额外赔偿。

就医绿通:病情很严重了急需治疗,联系保险公司后,它会迅速安排医疗事宜。比如专家门诊、专家病房、专家手术等等~

总之,有保证续保的、增值服务丰富的医疗险都是不错的,但如果这些医疗险还有这些坑点,投保之前就得三思了:

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

学姐总结:

其实所谓的医疗险盲区,从某种程度上是因为我们对医疗险认识不够,或买医疗险时太心急,没看清条款才发生的。所以,看清条款买保险,是很重要滴!

投保医疗险,可以看看它支不支持保证续保,或者有没有垫付功能。当然,这标准也只是很基础的而已,要想掌握更多保险知识,就关注学姐吧!