阳光人寿是一家靠谱的保险公司,该公司旗下有在卖人身保险,也有财产保险。

由于涉及人身健康的问题比较大,相信这也是大家非常关注的话题,我们今天就以阳光人寿保险的健康保险为例,来给大家测评一下它家的保险产品怎么样?值不值得大家去买?

不过在开始测评之前,我们先来看看市场对阳光人寿的评价,吃一下瓜嘛:

超全!你想知道的阳光人寿的保险知识都在这baoxian.2239.com

超全!你想知道的阳光人寿的保险知识都在这baoxian.2239.com

那么,关于阳光人寿的知识课题马上开讲,大家赶紧搬好小板凳做好笔记哈!

本文重点:

阳光人寿保险公司的实力强吗?

阳光人寿保险公司的重疾险性价比高吗?

一、阳光人寿保险公司的实力强吗?

谈到保险公司的实力,无疑是从公司的地位、股东、偿还能力以及理赔时效出发,关于阳光人寿保险公司的详情分析如下:

1、公司地位和股东介绍

阳光人寿保险股份有限公司,简称“阳光人寿”,成立于2007年12月17日,公司注册资本金为183.425亿元人民币,是阳光保险集团股份有限公司旗下的全国性专业寿险公司,主要经营人寿保险、健康保险和意外伤害保险等一切人身险业务。

阳光人寿于2020年蝉联“中国企业500强、中国服务业企业100强”等荣誉,可见阳光人寿保险公司的公司地位和股东实力是可信的,大家可放心。

由于涉及到阳光人寿保险公司的机密,关于该公司的更多细节分析,可点击这篇继续了解:

当我们在看阳光人寿保险公司的时候,究竟要看啥?baoxian.2239.com

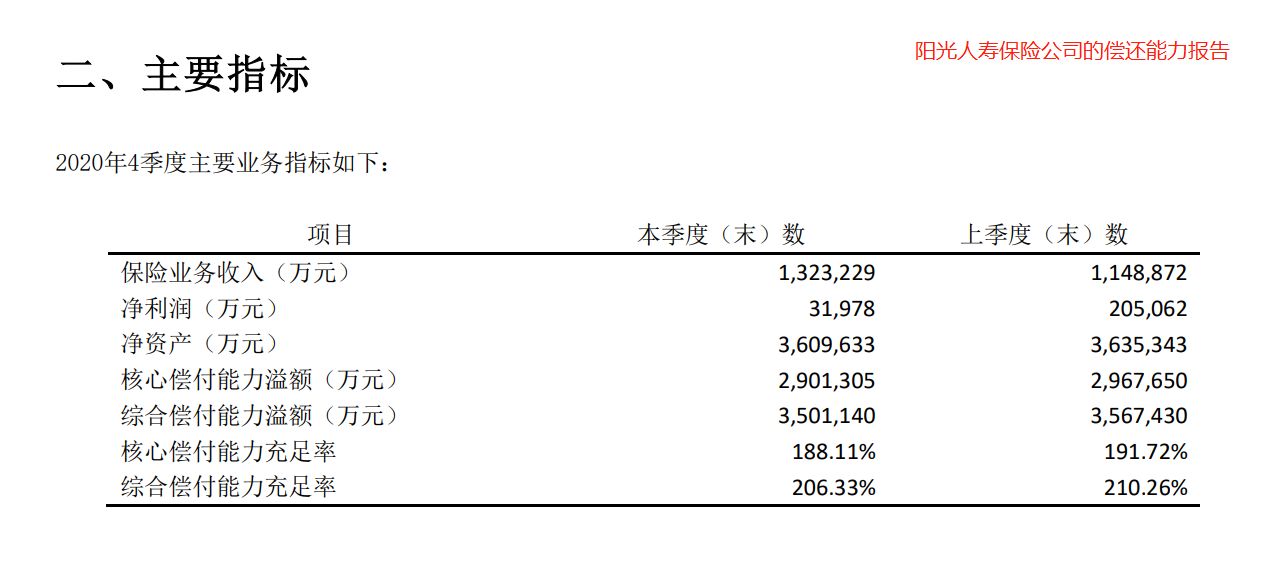

2、偿还能力

看了阳光人寿的公司地位和股东后,我们再来看看阳光人寿的偿还能力,如下图:

来源于阳光人寿保险公司官网

来源于阳光人寿保险公司官网

如图所示,阳光人寿保险公司在2020年第4季度的核心偿还能力充足率和综合偿还能力充足率分别为188.11%、206.33%,符合银保监会的要求。

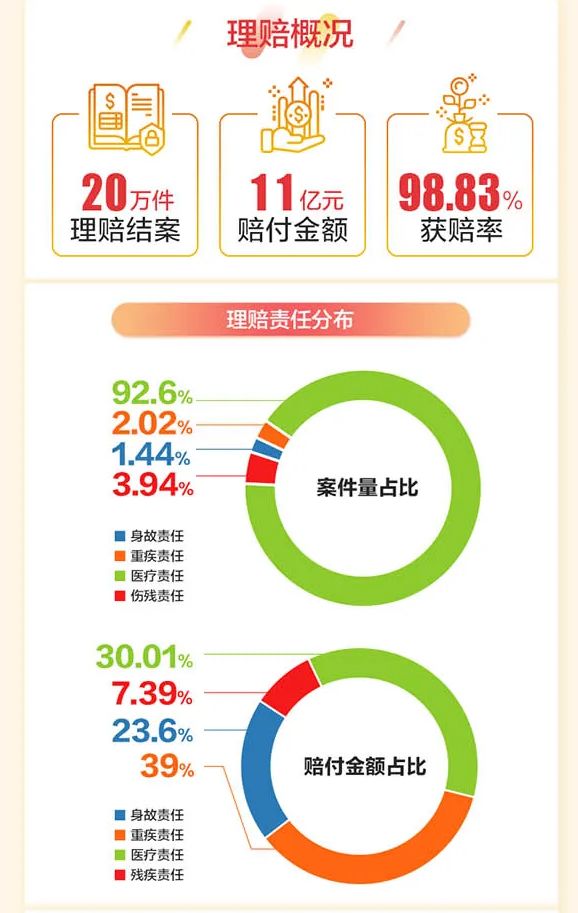

3、理赔时效:

大家先来看看阳光人寿保险公司2020年的理赔年报情况:

根据阳光人寿保险公司2020年理赔年报可知,该公司的理赔件数为20万件,理赔金额为11亿元,获赔率为98.83%,这已经很接近100%了,速度还是可以的,毕竟在2020年人身险公司理赔数据中排名第11位。

所以大家不用过于担心买了阳光人寿的保险而理赔很慢或者理赔不了的情况。

当然万一发现被保险公司拒赔这可咋办呢?学姐有份措施教你应付,建议收藏:

【保险理赔】又快又好的正确姿势有哪些?不赔就盘TA!baoxian.2239.com

通过了解了阳光人寿保险公司的地位、股东、偿还能力和理赔时效后,整体这家保险公司是靠谱的,大家可放心,我们买保险不单单要关注保险公司,最重要是要了解产品本身的性价比。

那么阳光人寿保险公司的保险产品的性价比怎么样呢?下面内容马上解答!

二、阳光人寿保险公司的重疾险性价比高吗?

由于重疾险的话题比较激烈,学姐下面以阳光人寿i保·长期重疾险为例,给大家测评一下阳光人寿保险公司的重疾险到底值不值得买?

老规矩,先把阳光人寿i保·长期重疾险的产品图奉上:

一眼扫过去,阳光人寿i保·长期重疾险的保障内容还算不错,至少覆盖了重疾、中症、轻症和少儿特疾等保障。

此外,这款产品的保障期限还算灵活,有保至70岁/80岁/终身可选,一定程度上满足客户不同保障期限的需求。

但是阳光人寿i保·长期重疾险存在的猫腻还真不少,比如:

1、投保年龄范围窄

阳光人寿i保·长期重疾险的投保年龄范围只有0~50岁,这比起那些最高投保年龄为65岁的同类型产品来说,这对50~65岁的人群也太不友好了吧!

不过那些50岁及以上的朋友也不用担心,学姐马上推荐这份专属榜单供您参考:

推荐给50岁及以上的你,十大值得买的重疾险大盘点!baoxian.2239.com

2、没有特定疾病多次赔付保障

要知道,现在很多特定疾病比如癌症、心脑血管等,这两类疾病的发生概率贼高,根据2020年保险公司的理赔数据可知,两者占比达到85%以上。

其中癌症往往没办法一次性就治愈好了,而且根据大量临床经验表明:癌症患者在第一次手术后1年复发率为60%,至少80%患者在5年内死于复发和转移!

所以说,癌症多次赔付的重要性都非常大,尤其是对那些普通家庭来说,一笔高昂的理赔金足以抵挡一次重大疾病的费用和损失等等。

关于癌症多次赔付的更多内容介绍,这份专家测评可详细告诉大家答案:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

但是阳光人寿i保·长期重疾险没有提供对应的保障,实在太不给力了!比起那些包括很多特定疾病多次赔付保障可选的重疾险来说,该产品确实没啥竞争优势了。

当然,关于阳光人寿i保·长期重疾险的测评内容还有很多篇幅,学姐方便大家查看,已经整理在这里了:

阳光人寿i保·长期重疾险先别着急买,这三个小心机了解一下!baoxian.2239.com

综上所述,阳光人寿保险公司的重疾险产品有好也有坏,学姐建议大家买这类长期保险,要选择多家保险公司进行对比,再择优入手,这才是买重疾险的最佳做法!

想要买一份好保险,光看这篇文章可不够!

如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!