重疾险新规颁布后,平安人寿把平安福满分20下架,推出了平安福满分2021,那平安人寿作为消费者熟知的大品牌,大家都很好奇其推出的平安福满分2021到底值不值得入手?接下来,就让学姐来为大家解答一下吧!

开始之前,还不了解平安人寿的朋友,可以先看看这篇平安人寿的测评文:

平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

本文重点:

平安福满分2021保障怎么样?有哪些优缺点?

平安福满分值得入手吗?

一、平安福满分2021保障怎么样?有哪些优缺点?

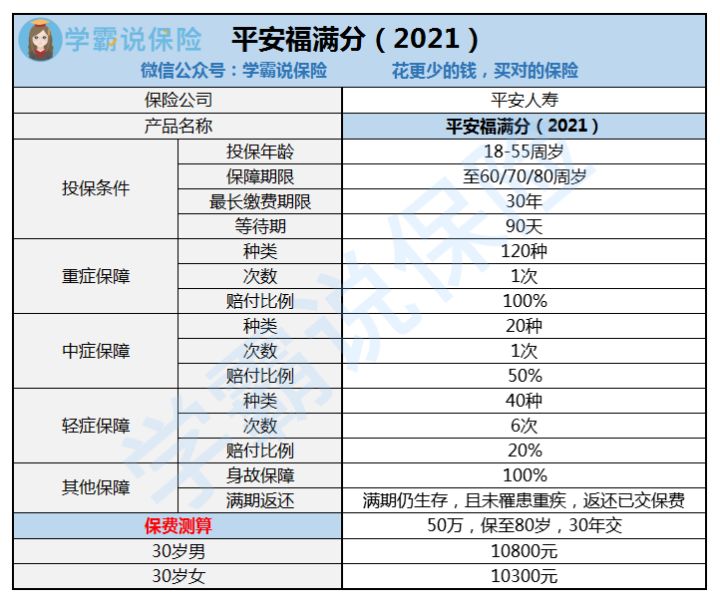

先来看看平安福满分2021的产品形态图:

平安福满分2021有两项内容,主险为两全险,加上附加险重疾险。两全险提供生存及身故保障,重疾险提供重症、中症和轻症保障,保障内容还算全面。那么平安福满分2021有哪些优缺点呢?

优点一:等待期短

对于我们消费者来说,等待期越短越好,越短我们就能越快的获得保障。平安福满分2021的等待期为90天,与市面上其他等待期为180天的重疾险产品相比,平安福满分2021是更有优势的。

优点二:最长缴费期限为30年

缴费期限越长,每年的保费就会越少,这可以大大降低我们每年缴纳保费的经济压力。平安福满分2021的最长缴费期限可达30年,这有利于为预算不足的人实现在预算范围内的保额最大化,提高保障程度。

优点三:轻症保障中包含原位癌

重疾险新规中轻症疾病增加了轻度恶性肿瘤,但原位癌被剔除出了轻度恶性肿瘤。原位癌发展缓慢有局限,但如果不能及时发现并治疗,也很有可能会发展成为真正的恶性肿瘤。而平安福满分2021所保障的轻度疾病中有包含原位癌,相比其他不保障原位癌的重疾险产品来说,平安福满分2021无疑是具有更高保障程度的。

光看优点还远远不够,平安福满分2021有哪些缺点更是我们应该关注的问题。

缺点一:不保终身

平安福满分2021可选三种保障期限,分别是保至60/70/80周岁,没有保至终身这一选项。不能保至终身,那当定期保障结束时,就会面临年龄限制、健康状况、保费高保额低的问题,从而导致无法续保或者购买新的重疾险。

想要了解重疾险是选保定期还是选保终身好,可以参考这篇文章:

重疾险应该选择保定期还是保终身?baoxian.2239.com

缺点二:赔付比例低

一款重疾险产品最重要的一点就是它的赔付比例,而平安福满分2021最大的缺点就是赔付比例太低了。

平安福满分2021重疾的赔付比例为100%,且只赔付一次,没有重疾额外赔责任。然而现在市面上许多优质的重疾险产品都设有重疾额外赔责任,例如以60岁为界,让消费者在60岁前享有重疾额外赔付的保障,缓解家庭经济压力,但平安福满分2021正是缺失了这一点。

平安福满分2021中症的赔付比例为50%,且只赔付一次,但目前市面上很多重疾险的中症赔付比例都调高至60%或70%,而且赔付次数也大都为两次,相比之下平安福满分2021就更没有优势了。

平安福满分2021的轻症虽然能赔6次,但每次只赔20%保额,这样的赔付比例与大部分轻症赔付比例为30%的重疾险和一些轻症赔付比例达到40%、50%的重疾险产品相比,实在是太低了。

怎么样才能判断一款重疾险好不好呢?让这篇满满的干货告诉你:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

缺点三:性价比低

相比于如今市面上每年保费只需几千块钱的同类型重疾险产品来说,平安福满分2021的保费还是较高的,性价比比较低。

平安福满分2021既有优点也有缺点,大家要综合考虑之后再决定要不要入手。想要了解哪一款重疾险最值得购买吗?这里有一份详细的榜单可供你抄作业哦!

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!