长生优诺健康重疾险是长生人寿在重疾新规落地后推出的一款新品,所以在这之后学姐收到最多的私信就是“长生优诺健康重疾险怎么样?”“出品这款重疾险的保险公司好不好?”

还没买过的朋友们,学姐在这里带着大家,就长生人寿保险公司和这款重疾险产品来分析一波。

开始之前,学姐大家送一波福利,看看一款好的重疾险应该是什么样。

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

1.长生人寿保险公司怎么样?

2.长生优诺健康重疾险值得买吗?

一、长生人寿保险公司怎么样?

1.基本信息

长生人寿保险有限公司成立于2003年9月,是中国首家获准开业的中日合资寿险公司。公司由中国长城资产管理股份有限公司、日本生命保险相互会社和长城国富置业有限公司共同合资经营,2015年7月经中国保监会批准,公司注册资本金增至21.67亿元人民币。

截止当前,长生人寿已在北京、上海、山东、江苏、四川等地区开设了分支机构。公司业务涵人寿保险、健康保险、意外伤害保险等保险业务。

2.偿付能力

保险公司的偿付能力是衡量一家保险公司是否具备偿还债务能力的动态指标,是投保人在购买保险时作为是否投保的依据,是影响理赔的首要条件。所以我们关注保险公司的时候,一定要看看偿付能力如何。

国家银保监会对保险公司的偿付能力有三项指标要求:核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%、风险综合评级在B类及以上。

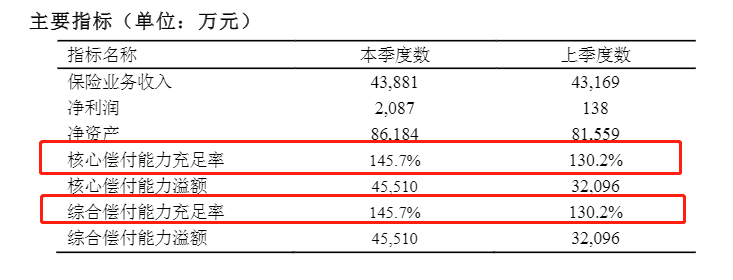

我们来看一下长生人寿在2020年第四季度的偿付能力如何:

长生人寿2020年第四季度偿付能力

长生人寿2020年第四季度偿付能力

从图中我们可以看到,长生人寿的核心偿付能力充足率和综合偿付能力充足率都为145.7%,完全符合银保监会的规定;其次长生人寿在2020年第二、三季度的风险综合评级都在B级。也就是说,在偿付能力方面,大家不必担心长生人寿存在的风险。

二、优诺健康重疾险值得买吗?了解了长生人寿保险公司,下面我们来看看长生优诺健康这款重疾险产品怎么样。话不多说吗,先看产品数据图:

长生优诺健康重疾险

长生优诺健康重疾险

1.优诺健康重疾险的优点

(1)不分组多次赔付

长生优诺健康重疾险在轻症、中症以及重疾方面都没有分组,而且是多次赔付,也就是说,即使已经理赔过了,也不影响下一次出险后的理赔。

在以前的文章中学姐也有讲过,买重疾险优选不分组的产品。因为保障的疾病独立成组,我们的获赔率也就大大提高了。

重疾险选分组好还是不分组好?关键看这点!baoxian.2239.com

(2)原位癌保障

这款产品将原位癌归为轻症保障责任,提供30%保额的赔付,保障力度还是不错的。在重疾新规落地后,原位癌从轻度恶性肿瘤的定义中被剔除,但长生优诺健康重疾险还保留原位癌保障。虽然治疗原位癌的费用不是非常的高,但能加上这项保障还是能给我们省下一笔花销的。

(3)少儿特疾保障

这款产品有12种少儿特疾保障,18岁前初次确诊额外赔付100%保额。也就是说若在18岁前不幸出险能拿到200%的保额赔付,这样的赔付比例还是非常良心的。家长将其中赔付的100%保额作为孩子的治疗费用,另外的100%保额也可以作为收入损失,更大程度上的保障疾病的治疗和降低财务的损失。

(4)身故可选赔付方案灵活

长生优诺健康重疾险对身故或全残的保障方案灵活,共有两个选择计划。计划一是18岁前赔付已交保费,18岁后赔付100%保额;当然还有计划二可以选择,赔付已交保费。如果预算有限,可以选择计划二,保费不会太高;预算充足就选择计划一,可以获得更高的身价保障。

2.优诺健康重疾险的缺点

(1)等待期长

长生优诺健康重疾险的等待期为180天,相当于小半年的时间。如果在这段时间没有出险都还好说,但一旦出险,保险公司是不赔的,而且等待期越长,发生疾病的几率就越大。和市面上一些等待期在90天的重疾险产品相比,这款产品有点处于劣势了。

还想了解等待期问题的朋友们,学姐给你们写了一篇干货,快去看看吧。

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

总的来说,长生人寿这家公司的实力还是非常雄厚的,产品也有可圈可点的地方。但世界上没有完美无暇的东西,买保险产品也是一样。长生优诺健康重疾险有很值得我们购买的优点,但也不乏一些小毛病,具体买不买大家也要结合自身情况来决定。

如果长生优诺健康重疾险不能满足大家的需求,这里学姐给大家提供一些其他的产品作对比。

十大便宜好价的重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!