由于旧定义重疾险全部下架后,各家保险公司分纷纷推出代表自家特色的重疾险产品,以致于现在市面上的重疾保险琳琅满目。

不管是保险小白还是资深保险专家,想要购买一份都要进行几天几夜的研究,才能摸清楚哪款重疾险的性价比更高?哪款更值得入手?

既然大家对重疾险非常有需求,学姐今天就给大家科普一下买重疾险应该注意哪些事项?

现在,大家先把这份关于重疾险的保险知识吃透后再来看看重疾险的避坑攻略吧:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

回到文章,下面正式开始正文部分啦,请大家拿好本本做好笔记哈!

本文重点:

买重疾险的注意事项有这几点!

值得买的重疾险,学姐推荐这款!

一、买重疾险的注意事项有这几点!

关于重疾险的注意事项,一般可包括这几点:

1、买大公司的产品比小公司的好?

其实保险公司从来没有大小之分,而且成立一家保险公司的门槛是很高的,需要经过国家和银保监会的层层审核筛查和监督,且需要实缴资金2亿元。

所以,不管是大公司还是小公司,都是一样靠谱的。

至于有些朋友还是纠结这个问题,不妨继续点击这篇,纠正错误的想法也不迟:

买重疾险,到底是大公司还是小公司好?baoxian.2239.com

所以说,我们购买重疾险,最重要是要关注产品本身的保障好不好,性价比高不高,而不是保险公司的名气。

2、重疾险的病种是越多越好吗?

答案:不是的。

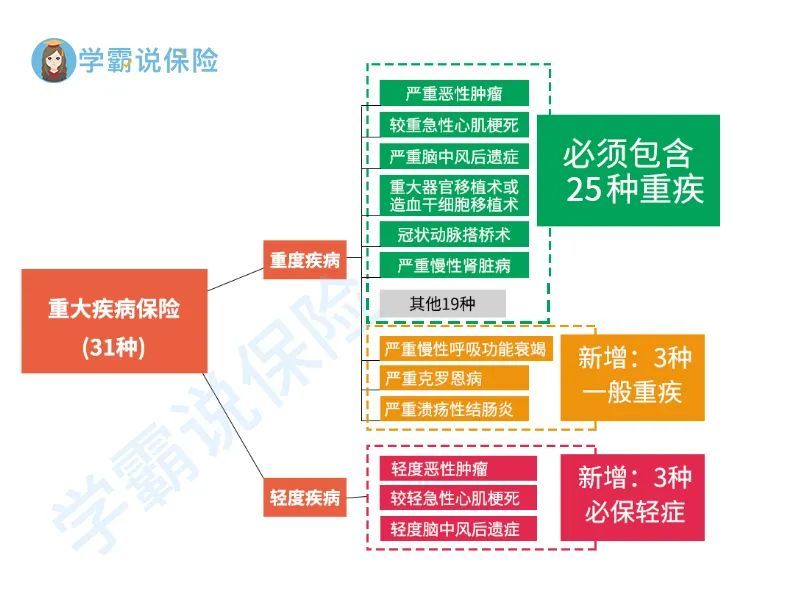

由于2020年重疾新规颁布后,银保监会规定每款重疾险都要包括这28种重大疾病,至于是哪28种,大家可见下图:

可见,由25种重度疾病升级到28种,主要是新增了严重慢性呼吸功能衰竭、严重克罗恩病和严重溃疡性结肠炎。

而轻症也对应新增了必保的3种疾病,体现在轻度恶性肿瘤、较轻急性心肌梗死和轻度脑中风后遗症。

至于大家常见的重疾险保障100种、120种的,其实里面很多都是滥竽充数的,都是没啥用的,最重要是要包括上面提及的这31种疾病,才是王道。

那么,重疾新规除了上面的规定外,还有哪些新的变化呢?想知道的朋友可通过这篇查看:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

买重疾险,除了上面这两点注意事项外, 还有下面这一点,也是最重要的一点!

3、有返钱的重疾险更划算?

有返钱的重疾险指的是返还型重疾险,通俗来讲,就是有病治病,没病返还!

返还型重疾险的本质是在保障的基础上多缴纳保险公司一笔保费,保险公司拿这笔保费去理财,用理财的钱支付返还金。

此外,返还型重疾险的保障内容一般不齐全,因为保费的很多比例都被拿去投资了,以致于保障功能不到位。

此外,返还的收益一般也不高,大家设想一下,现在的10万跟几十年后的10万,那个更值钱呢?

至于学姐为什么不推荐买返还型重疾险,理由可从这篇找到:

出事有钱赔,没事钱还你--返还型重疾险了解下!baoxian.2239.com

看到这里,可能有些朋友就有疑惑了,既然不推荐返还型重疾险,那哪个类型的重疾险可以买呢?

一般来说,学姐推荐入手储蓄型重疾险,储蓄型重疾险指的是如果发生了保险事故,那就赔付保额;要是在保险期间没有发生任何的意外,在保险期满之后,就能够从保险公司那里领到一笔钱。

这比起消费型重疾险来说,不用担心万一没有发生疾病,保单会被白白消耗掉。

至于这三种类型的重疾险到底有啥区别,我也帮大家整理在这篇了,可自行查收哈:

消费型、储蓄型、返还型重疾险有什么区别?买哪种最划算?baoxian.2239.com

既然,看完了买重疾险的注意事项,那么市面上哪些重疾险产品值得大家去买呢?

学姐应大伙所需,下面推荐这款性价比贼高的产品,赶快往下看看吧!

二、值得买的重疾险,学姐推荐这款!

近期的新定义重疾险纷纷上线,最值得买的莫过于这款--百年人寿康惠保旗舰版2.0,大家先来看看它的产品图:

如图所示,康惠保旗舰版2.0的最大特点在于它的前症保障,这是大部分产品都没有涉及到的保障内容,康惠保旗舰版2.0的前症保障共保障20种疾病,包括赔付15%保额。

这里科普一下前症的知识:

前症是比轻症更轻的疾病,疾病虽然轻,但不及时治疗也有可能发展为轻症、中症和重疾,这也印证了早发现早治疗这句话,可见康惠保旗舰版2.0在这一点上对消费者来说非常友好!

由于文章篇幅有限,关于前症的更多研究内容,大家可通过这篇深入了解:

「前症」保障横空出世?什么是前症,值得买吗?baoxian.2239.com

除此之外,康惠保旗舰版2.0的重疾保障力度也很给力,在60岁确诊重疾之前,可额外获得60%保额,这可比起那些没有额外赔付的产品来说,分分钟秒杀。

举个例子,在相同50万保额下,别人在60岁之前确诊重疾只赔50万,而康惠保旗舰版2.0可额外赔付30万,总共赔付80万,这差距非常明显,也不用学姐多说什么吧!

当然,康惠保旗舰版2.0的亮点远远不止以上这些,再者好的产品也有不足之处,想知道是什么,点击下面查看就行了:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

那么,关于今天的内容就到此结束,希望对大家有帮助!

想要买一份好保险,光看这篇文章可不够!

如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!