近期学姐查看私信发现,很多小伙伴还是对商业保险和社会保险不太了解。

那么今天学姐就趁此机会,给大家做一个详细的解答吧。本文通篇干货,可不要走开!

赶时间的朋友可以戳这份精简版:

商业保险和社会保险有什么区别?买了社会保险还要买商业保险吗?一文解析!baoxian.2239.com

商业保险和社会保险有什么区别?买了社会保险还要买商业保险吗?一文解析!baoxian.2239.com

>>什么是商业保险?和社会保险有什么区别?

>>买了社会保险还要买商业保险吗?

商业保险,指通过订立保险合同运营,以营利为目的的保险形式,由专门的保险企业经营。一般分为财产保险、人寿保险和健康保险。

社会保险,是指一种为丧失劳动能力、暂时失去劳动岗位或因健康原因造成损失的人口提供收入或补偿的一种社会和经济制度。也就是我们常说的“五险”,主要包括养老保险、医疗保险、失业保险、工伤保险、生育保险。

商业保险和社会保险保险有什么区别呢?一起来看看:

1. 缴费时间

社保需交满一定年限才可领取,而商业保险的缴费时间可以自行灵活选择。

2. 保障时间

社保的保障时间为终身,而商业保险的保障时间有短期、长期可选,可以根据自身情况灵活选择。

3.缴费金额

社会保险是由个人和单位共同缴纳,根据地区的不同,缴纳的比例也会有所不同。商业保险的缴费金额则是选择保险的保额多少而决定的,可灵活选择。

简单了解了商业保险和社会保险的区别,下面给大家解答一下很多小伙伴的疑惑——买了社会保险,还需要买商业保险吗?

社会保险提供的仅仅是基础保障,能够覆盖的风险层面是非常小的,保障的力度和范围也非常局限。

所以配置商业保险是非常有必要的,下面学姐给大家详细说说。

1. 社会医保的保障力度不足

社会医保,就是我们常说的“医保”,相信大家都比较了解。

医保不会限制投年龄,也不会因为投保人有过往病症而拒保,门槛非常低。

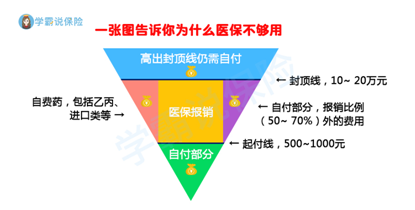

也正因为如此,医保的限制性非常大,我们来看看这张图:

由图可见,医保能报销的范围是在起付线外、封顶线内,其余的部分都需要自费,保障的范围和力度都比较小。

万一不幸罹患重大疾病,治疗所需要的医疗费用可不是一笔小数目,如果还需要用到特效药、进口药,这些都是医保不能报销的。

不仅如此,卧病在床,无法工作,收入也就中断了,维持正常生活都会变得十分困难。

而商业保险就能对此做到很好的补充,比如商业医疗险和重疾险。

商业医疗险和医保类似,但是保障范围和力度都远远优于医保,医保不予报销的部分可以利用商业医疗险报销。

而重疾险属于给付型保险,当被保人发生合同约定的重大疾病时,保险公司会赔付一笔保险金,这笔钱就能用于补偿收入损失。

篇幅有限,想了解更多关于重疾险和医疗险的区别,可以看这里:

重疾险和医疗险有什么区别?一文告诉你!baoxian.2239.com

2. 工伤保险保障范围太小

工伤保险的保障的是在工作中,遭受意外伤害导致暂时或永久丧失劳动能力以及死亡。

也就是说,不在工作中产生的意外不属于其保障范围,保障是远远不够的。

对此,可以购买商业保险中的意外险去进行补充。

意外险,对被保人因遭受意外导致的身故、伤残、门诊或住院医疗进行赔偿,是抵御风险的最佳工具。

并且,意外险性价比非常高,通常几十块就能换取几十万的保额,男女老少都适合购买。

不知道买什么意外险好?别着急,学姐都整理在这了:

2021年,最值得买的意外险都在这里了baoxian.2239.com

3. 社会保险缺乏身故保障

对一个家庭经济支柱来说,身上背负着重大的责任。

上要赡养老人,下要抚养孩子,可能还有房贷、车贷各种债务缠身。

倘若不幸身故,给家庭带来的不仅是心灵上的冲击,也会瞬时让一个家庭陷入经济窘境。

各种债务积压到家人身上,老人和小孩的抚养也成为了难题。

而社会医保缺乏了这方面的保障,我们可以通过购买商业保险中的定期寿险来补充。

倘若购买了足额的定期寿险,赔付的保险金可以用于偿还债务,老人、小孩的抚养问题也能够解决,即使人不在,但是爱和责任还能够得到延续。

学姐之前也写过一篇相关文章,感兴趣戳:

定期寿险是什么?适合哪些人买?你想知道的都在这里!baoxian.2239.com

总的来说,商业保险和社会保险各有优势,互为补充,两者都非常重要,并无优劣之分。

学姐建议在配置好社会保险的基础上,再加上商业保险,这样才能做到保障全面,不惧风险。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!