有人说,30岁前,我们要尽量的去犯错(试错),而30岁之后,我们要减少犯错。

大家猜猜为什么得出这个结论?

其实背后的逻辑很简单:

对于一个女性来说,30岁之前,一人吃饱,全家不愁。

而30岁之后,可能就扮演着妻子、女儿、母亲等角色,身上的责任更重了,再也不能肆无忌惮地犯错了。

见微知著,我们可以发现,女性到了30岁,风险承受能力其实是非常弱的。任何的意外、疾病都可能会导致失业甚至透支家庭的财富。

所以,大家也能想到该怎么办了吧?那就是买保险。

对于这个问题,学姐亦不是第一次强调了。之前也花费了长文去讲解,最终总结出来的30岁的女性可以投保的产品是这些:

【女性疾病】能投保的产品名单新鲜出炉!baoxian.2239.com

【女性疾病】能投保的产品名单新鲜出炉!baoxian.2239.com

接下来,我将专门讲一下30岁女性如何重疾险的部分。

本文重点

1、30岁就有女性疾病适合买哪款重疾险?

2、30岁女性买重疾险要注意什么?

身体健康和有些妇科疾病的女性,可以投保的重疾险是不一样的。

1、有妇科疾病的女性

其实,相比男性,女性更容易有一些小病小痛,比如乳腺结节、子宫肌瘤、卵巢囊肿等。而且女性发生重大疾病的概率,也是高于男性的。

这可不是学姐凭空捏造的,而是有依据的。

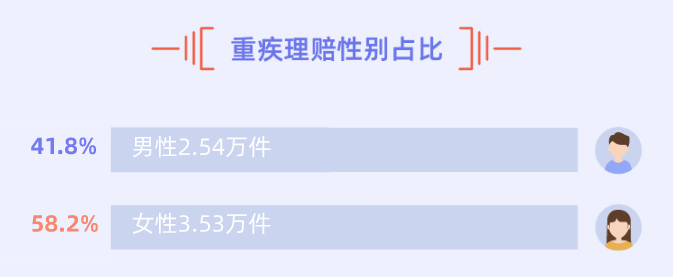

从平安人寿2020年第三季度理赔报告来看,女性重疾理赔的件数是高于男性的。

经常有女性朋友咨询学姐,有子宫肌瘤、卵巢囊肿怎么办?可以投保吗?

为此,学姐针对这些疾病专门制作了这份攻略,目的是希望广大女性朋友能轻松投保。

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

2、身体健康的女性

如果你还没有学姐提到的这些疾病,那么可以选择的空间就非常大了,究竟有哪些产品是适合购买的呢?

毫无疑问,30岁女性买重疾险,自然是选择对专门为女性设计的重疾险比较好了,这类重疾险的优点是:涵盖更多女性高发的重疾,对女性高发的重疾赔付的力度更强。

但是这类产品的数量并不多,学姐把符合要求的都整理在下方的文章当中了:

女性值得买的十大重疾险盘点!baoxian.2239.com

1、选择健康告知宽松的重疾险。

刚才学姐也说过了,30岁的女性得妇科疾病,比如乳腺结节、子宫肌瘤、卵巢囊肿的概率非常高。

而选择健康告知宽松的重疾险,可以减少大家被拒保的风险。

针对这一点,学姐特地筛选了十款健康告知宽松的重疾险,担心自己投不了保的姐妹可以看过来:

十大【健康告知宽松】的重疾险大盘点!baoxian.2239.com

2、选择带有高发的轻症、中症的重疾险。

在重疾险新规当中,规定必保的重疾有28种,这28种重疾占了保险公司重疾理赔的95%。但重疾险新规未要求,这28种重疾对应的轻症和中症都要保障齐全。

因此,想要买重疾险的朋友,建议了解清楚这28种重疾是什么,再买不迟:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

3、选择带有癌症二次赔或癌症额外赔的重疾险。

说到癌症,相信大家都是咬牙切齿的。毕竟,癌症发病率非常高,很多人都有亲友因为癌症而失去生病,耗尽家财。

对于这么一种发病率高、复发率高且医疗费用高昂的疾病,加强保障的力度,显然是极度有必要的。

但是,关于癌症二次赔,大家还得知道这些:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

4、选择女性高发重疾保障全面的重疾险。

30岁的女性,选择带有女性特定疾病保障的重疾险是比较好的。因为女性特定保障当中常常会包含女性高发疾病,而且赔付力度也是高于普通重疾的。

总的来说,30岁的女性发生妇科疾病的风险非常大,可能会影响到投保,所以建议尽早投保。

此外,投保的时候优先选择对女性友好的重疾险,是也是投保的一个重要的方向。

总结:买重疾险的时候千万别觉得保障疾病越多越好,如果这样选择重疾险,大概率会买到保障很差的产品,大家一定要搞清楚再买!