很多人没买重疾险不是不想买,也不是买不起,而是不知道:国家法定机构保监会规定重疾险须理赔的25种重大疾病竟然囊括了95%的疾病种类,而前6种在重疾中的发生率则占尽90%。

莫以为重疾远在天边,跟我们井水不犯河水,也许它近在眼前,对我们虎视眈眈。

若你先前已明白重疾险的重大意义,那恭喜你,学姐这里有一份私家秘方,涵盖市面上众多热门重疾险,赶紧来看看吧!

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

本文重点:

一、重大疾病有哪些

二、为什么要买重疾险

三、重疾险该怎么买

一、重大疾病有哪些1.重疾概述

2007年保险行业协会(简称保监会)和中国医师协会联合制定《重大疾病保险的疾病定义使用规范》,其中规定:

保险公司将产品定名为重大疾病保险,且保险期间主要为成年人(十八周岁以上)阶段的,该产品保障的疾病范围必须包括本规范内的恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、重大器官移植术或造血干细胞移植术、终末期肾病(或称慢性肾功能衰竭尿毒症期);

除此6种疾病外,还有19种疾病符合定义使用规范,分别是:

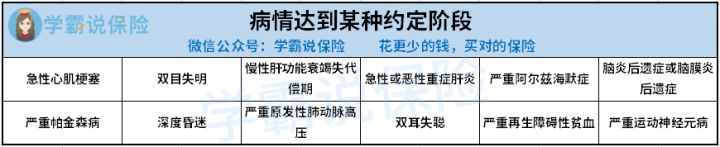

心脏瓣膜手术、主动脉手术、多个肢体缺失、急性或亚急性重症肝炎、良性脑肿瘤、慢性肝功能衰竭失代偿期、脑炎后遗症或脑膜炎后遗症、深度昏迷、双耳失聪、双目失明、瘫痪、严重阿尔茨海默病、严重脑损伤、严重帕金森病、严重Ⅲ度烧伤、严重原发性肺动脉高压、严重运动神经元病、语言能力丧失、重型再生障碍性贫血。

综上,共25种疾病被纳入重大疾病范围。重疾涵盖95%疾病种类,前6种发生率占90%。

2.重疾分类

(1)达到合同约定情况确诊即可理赔-共3种

(2)病情达到某种约定阶段-共12种

(3)必须实施某种特定手术-共5种

(4)疾病经过约定时间-共5种

前面已经说到重疾险涵盖了大部分重大疾病,若真的发生不幸,重疾险基本可以为被保人确保一份至少50w的治疗备用金。

相当大一部分年轻人陷入了险观误区,认为自己还年轻,身体倍儿棒,疾病离自己远得很。事实却是,近年来各大疾病发病率呈逐年上升趋势,越来越年轻化、常态化。

恶性肿瘤大家都不陌生。作为重疾发病率最高的疾病,仅癌症这一种就占了60-70%的理赔率。而我国癌症死亡率位居世界第一。20年来,我国癌症发病率提高了69%,死亡率增长29.4%。同时,癌症极易复发、转移。由癌症造成的死亡有93%发生在术后3年内。

很多人抱怨癌症的治疗费用极高,超出家庭的承受范围,那是因为在癌症的治疗清单中,有大量医保不能报销的自费项目。超高的发病率,昂贵的治疗费用,频繁的复发转移,让治疗备用金的重要性大大提高。

三、重疾险该怎么买1.保额依实际情况出发

重疾保额的选择是一个相对灵活、个人化的事儿,需要同时考虑治疗备用金和个人3~5年的收入。

患了重大疾病后,往往需要3~5年的恢复期。在这期间万一被保人没有办法回到工作岗位,家庭很大一部分的经济来源就断了,再加上后续治疗、恢复需要持续经济支出,会给家庭财政造成较大负担。

因此,学姐给出的重疾保额建议是治疗备用金+3~5年收入=20~50万。具体保额确定还是要根据家庭实际情况来决定。

如果经济条件有限,可以选择提供“加保”服务的重疾险,方便日后个人条件红红火火起来时加保。

2.等待期越短越好

等待期指的是购买保险后到保险正式开始生效的时间,用以甄别患病投保的情况。

一般来说,优秀的重疾险等待期为90天,也有部分产品等待期是180天。消费者在购买时一定要慎重考虑那些拥有漫长等待期的产品,毕竟你不知道究竟疾病跑得快,还是日子跑得快。

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

3.优先选择终身保障、身故保障

定期重疾险往往只能保障到70/80周岁,但随着现代医疗的飞速发展,人类对疾病的了解越来越深,治疗手段越来越丰富高效,人类的平均寿命也得到了显著提升。只保障到70或者80周岁的重疾险显然是不够的,因为70/80岁恰恰是最需要保障的时候,若是在这个节骨眼上失去保障,疾病来的时候可是会带来天价医疗费用。

所以,在能有所选择的情况下,学姐建议优先选择带有终身保障的重疾险,给高龄老人恰当的保障。

另外,部分重疾险只有在被保人生存的情况下才能赔付。前文已经展示,不少重疾需要达到特定阶段才能赔付。如果被保人因为疾病来得过于突然,还没有到达理赔阶段就身故,保险公司是一分钱也不会掏的。

拥有身故保障的重疾险(即储蓄型重疾险)则包含身故赔付,只要被保人达到重疾理赔阶段,或者因重疾身故,保险公司都会根据合同提供理赔。简而言之,不用担心花出去的钱白白浪费。

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com

4.包含高发轻症理赔

重疾尽管发病率高,价格高昂,但也不是疾病的全部。如果重疾险能在被保人患轻症疾病时也一展拳脚,那无疑会在相当一部分程度上减轻家庭负担。

但重疾险里的轻症也不是越多越好哦!

重疾险的轻症数量是不是越多越好?baoxian.2239.com