重疾新规落地前,哆啦a保算得上是一款网红重疾险,以性价比高而出名,如今已经升级为了哆啦a保2.0。

那哆啦a保2.0能否延续其优势呢?还是说暗藏着小心机,今天学姐就来给大家深扒一下!为了更能理解下文所讲,建议大家先仔细阅读这篇文章:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

・热销重疾险哆啦a保2.0,到底好在哪?

・哆啦a保2.0竟然暗藏这些小心机!

哆啦A保2.0是一款分组多次赔付的重疾险,具体保障内容如下:

如图所示,哆啦A保2.0的保障责任包含重症、轻症、身故保障及被保人豁免,另外还可选癌症关爱保险金和两全保险。

光看保障情况,也无法判断哆啦A保2.0值不值得买,那下面就给大家挑重点说:

1、重疾可赔付4次且分组合理

哆啦A保2.0将120种重大疾病分为5组,最多可以赔付4次,每次赔付100%保额。

随着医疗技术的发达,人们患重疾的概率越来越大,且很大可能会新发、复发等,这时重疾多次赔付的作用尤为突出!不得不说哆啦A保2.0考虑得还很周到。

当然,多次赔付的重要性远不止于此:

多次赔付的重疾险值不值得买?原来我们都被骗了!baoxian.2239.com

另外,疾病的分组是否合理也至关重要,哆啦A保2.0的重疾分组相对较为合理,它将最高发癌症单独分一组,提高了获赔的概率。

2、可选满期保险金

哆啦A保2.0的满期保险金也就是说“既保生也保死”,要是在保险期间内未发生重疾,且保险期间届满时仍生存,保险公司将会返还附加合同保额和已交保费之和。

两全保险确实吸引人,但学姐丑化说在前面,它暗藏的心机可重了:

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

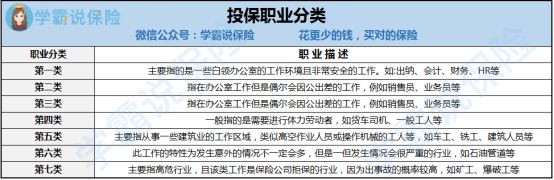

3、职业限制宽松:通常来说,投保职业会被分为以下这七大类:

哆啦A保2.0允许于1-6类职业人群投保,意味着只有部分高危人群无法投保,而市面上很多优秀重疾险限制更为严苛,只同意1-4类职业投保,可见哆啦A保2.0还是很友好的。

4、缴费期限灵活:哆啦A保2.0缴费期限可选一次性交完、5年、10年、15年、20年、30年交,让消费者都能根据自己的需求自行选择。

要知道重疾险的缴费,其实就跟你买房供楼是一个道理:分多几年交的话,每年平摊下来的钱就更少,缴费压力自然也小。

哆啦A保2.0这点还是比较贴心的,对于预算不足的人也十分友好。一般普通家庭投保也能承受!

至于缴费期限怎么选最适合呢?可查看这份攻略:

二、哆啦a保2.0竟然暗藏这些小心机!别看哆啦A保2.0优点这么多,就忽视了它的缺陷:

1、缺乏中症保障:一般来说,一款优秀的重疾险包含重疾、中症及轻症,有些甚至还有前症保障,这样才算得上一款保障全面的重疾险。

而哆啦A保2.0没有中症保障,而中症的严重程度介于轻症与重症之间,它的存在能够降低重疾理赔标准,也能让不同程度的病情获得不同的赔偿。

在中症普及的今天,哆啦A保2.0竟然缺乏,这点要给个差评!

这里学姐推荐一些保障更为全面的重疾险供大家参考!

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

2、重疾保障力度差:虽说哆啦A保2.0在赔付次数上占优势,但每次仅赔付100%保额。对比那些额外赔付高达100%的重疾险,完全不占优势!

同样在保额50万的情况下,赔偿金最多相差50万元,这谁接受得了啊!只能说哆啦A保2.0在重疾的保障力度上很大的提升空间。

要是不想再次踩坑了,避坑指南记得收藏好:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com