大家可能都听说过达尔文3号这款重疾险,作为信泰保险的头牌之一,它已经升级成为达尔文5号焕新版了,当然它还有一个名字叫达尔文定制重疾险。

那么这款达尔文5号焕新版还能不能延续前辈的光芒呢?我们一起来分析吧!

想快速了解达尔文5号焕新版的伙伴可以看看这篇文章哦!

达尔文5号焕新版值不值得买?看完这三点你就知道了baoxian.2239.com

达尔文5号焕新版值不值得买?看完这三点你就知道了baoxian.2239.com

信泰达尔文焕新版承保公司实力如何

信泰达尔文焕新版保障分析

大家担心一家保险公司靠不靠谱,其实还是纠结于如果发生保险责任了,保险公司会不会理赔,会不会缴纳保费后保险公司就倒闭了?

假如保险公司真的倒闭了,我们应该怎么办?

保险公司破产了,我买的保险怎么办?baoxian.2239.com

不过这一切顾虑,我们都可以通过分析信泰保险的背景实力和偿付能力去解决这个问题。

赶时间的伙伴可以打开这篇文章快速了解信泰保险这家公司哦!

信泰人寿实力大摸底,网红产品竟暗藏这么多猫腻!baoxian.2239.com

1.达尔文5号焕新版承保公司信泰保险的背景实力

信泰人寿保险股份有限公司创立于2007年5月18日,总部设在浙江杭州,经营各类人身保险业务,并持有兼业代理业务许可证,具备股权、不动产等多个领域的投资能力。截至2019年末,公司总资产逾552亿元,年保费平台超300亿元,客户群体总数超340万人,注册资本50亿元。看得出来,信泰保险虽然没有平安、中国人寿那样财大气粗,但还是保证了作为一个保险公司应有资产实力。

2.达尔文5号焕新版承保公司信泰保险的城府能力

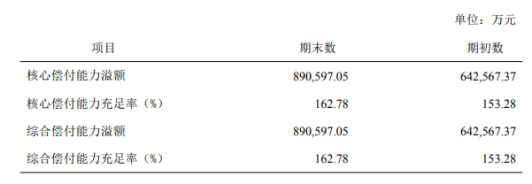

偿付能力是保险人可以偿还债务的能力,通俗来说就是你投的保险公司有没有实力赔你钱。

银保监会对偿付能力合格的判定一般有三个重要的标准:核心偿付能力充足率不低于50%,综合能力偿付能力充足率不低于100%,风险综合评级需在 B类以上。

下面我们来看看信泰保险的偿付能力表现如何吧!

信泰保险2020年第三季度偿付能力

信泰保险2020年第三季度偿付能力

信泰保险核心偿付能力与综合偿付能力都达到了银保监的严格规定,而且最新一期风险综合评级为B,是一个靠谱的保险公司。

那假如我投保的公司偿付能力不过关被接管了可怎么办啊?别着急,先看看这篇文章:

保险公司被接管了,我买的保险怎么办?baoxian.2239.com

不过公司靠谱并不意味着产品就值得买,下面我们就来评测一下这篇文章要讲的达尔文5号焕新版吧!

二、信泰达尔文焕新版保障分析在开始之前,先给大家科普一下重疾险究竟保障哪些疾病,方便大家分析这款保险!

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

废话不多说了,直接上精华图!

达尔文5号焕新版保障图

达尔文5号焕新版保障图

根据上图来看,这款重疾险更新后也没让大家失望,轻、中、重症保障一个没少,还附带重疾额外赔,下面请让我为大家详细讲解一下:

1. 信泰达尔文5号焕新版的亮点

(1)重疾保障优秀

信泰达尔文5号焕新版的重疾保障方面保障110种重疾,这款产品自带重疾额外赔付保障,被保险人在60岁前确诊可额外获得80%保额。假如老王在40岁这个黄金年龄不幸罹患重疾,最高可以获得八十多万的赔付金,这个额外赔付对于治疗费用极高的重症疾病来说,真的是雪中送炭了!

要知道还有很多重疾险产品是没有额外赔付的,达尔文5号焕新版设定这个额外赔付十分有诚意!

(2)轻、中症保障给力

达尔文5号焕新版的中轻症和重疾一样,在60岁前都有额外赔,中症最高能赔到75%,轻症最高能赔到40%。

放在市面上来看,中症平均水平是50%左右,重疾新规下的轻症赔付只有30%,可见达尔文5号焕新版还是相当有竞争力的

(3)可选责任丰富实用

恶性肿瘤和特定心脑血管疾病都是十分高发的重疾,复发、转移的概率不低。而达尔文5号焕新版针对这两项疾病设置了可选保障,消费者灵活选择!

身故/全残保障也作为可选责任,不进行捆绑销售,这点值得称赞,因为通常身故保障作为必选责任,一般保费都要贵一点而且会与重疾共用保额,对此,达尔文5号焕新版设置的很有诚意了!

看了上述分析是不是对达尔文5号焕新版心动了呢,先别急,看你能不能接受下面缺点再说。

2. 信泰达尔文5号焕新版的不足

(1)保额限制

这款产品的免体检最高保额只有46万,对于普通家庭来说是够用的,毕竟还有60岁前额外赔,到手的钱也不算少。但是对于追求高保额的人来说,这个限制就比较大了。

(2)投保年龄范围小

信泰达尔文5号焕新版仅对55岁以下人群承保,对于55岁以上老年群体就不太友好了。

55岁以上的人往往更需要保险兜底,所以市面上很多产品会承保到65岁,相比之下,信泰达尔文5号焕新版的限制更为严苛。

整体来看,信泰达尔文5号焕新版有亮点,也有一点小缺陷,不过问题不大,符合条件的朋友可以放心入手啦!

市面上还有哪些热门的重疾险产品值得我们考虑呢?点击下方链接看看吧!

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!