现在越来越多的工作是996或者007,致使上班族把大部分精力都投放在了工作当中,生活作息非常不规律,也就导致了重大疾病的年轻化。

为了预防工作压力所带来的疾病风险,我们可以做些什么?学姐认为保险的配置对于我们转移疾病风险真的非常必要,于是为大家制定了一份保险配置方案,建议收藏起来:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

买重疾险需要注意什么?

性价比高的重疾险产品推荐

重疾险的配置十分重要,可是仍然有很多的人并不了解重疾险配置时应该注意哪些问题,今天学姐就来给大家分析一下:

1、等待期规定越宽松越好

目前市面上的重疾险已经越来越多等待期只有90天的了,但是等待期规定却各有不同。

等待期规定自然是越宽松越好,倘若等待期规定严苛,一旦确诊轻症、中症,便直接终止合同,无息返还已交保费,但是规定宽松的话,仅终止该项保障责任,其余保障继续有效。

2、保额要充足

如若不幸罹患重疾,将会需要很大一笔治疗费用和后期康复费用,例如常见的癌症,其治疗费用就需要30~70万元。所以我们一般需要预备50万的治疗备用金。

重大疾病的治疗及康复一般需要3~5年,在这期间患者无法回到工作岗位,需要辞职或者请长期病假来休养康复。这个时候,我们应该预留3~5年的年收入。

总而言之,建议重疾险的保额最好选择50万。当然这50万只是基础,预算充足,想要更大额度保障的朋友,也可以选择把保额做得更高。

但是,保额是不是越高越好呢?其实并不是这样的,下面这篇文章可以给你答案,不妨看看:

保险买多少保额合适?说说里面的门道baoxian.2239.com

3、缴费期限越长越好

缴费期限分为趸交和期交。实际上,大多数人都会更倾向于期交,那么缴费期限的选择,当然是越长越好。

因为缴费期限越长,我们每年所需缴纳保费就越少,经济压力也会相对较少。除此之外,就是选择较长的缴费期限有可能会触发保费豁免机制。

触发了保费豁免机制有什么好处?一文告诉你答案:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

很多朋友想买重疾险,可是发现重疾险都有点小贵,那可怎么办呢?学姐有办法!经过重重筛选,学姐找出了两款性价比较高的重疾险产品,不妨看看?

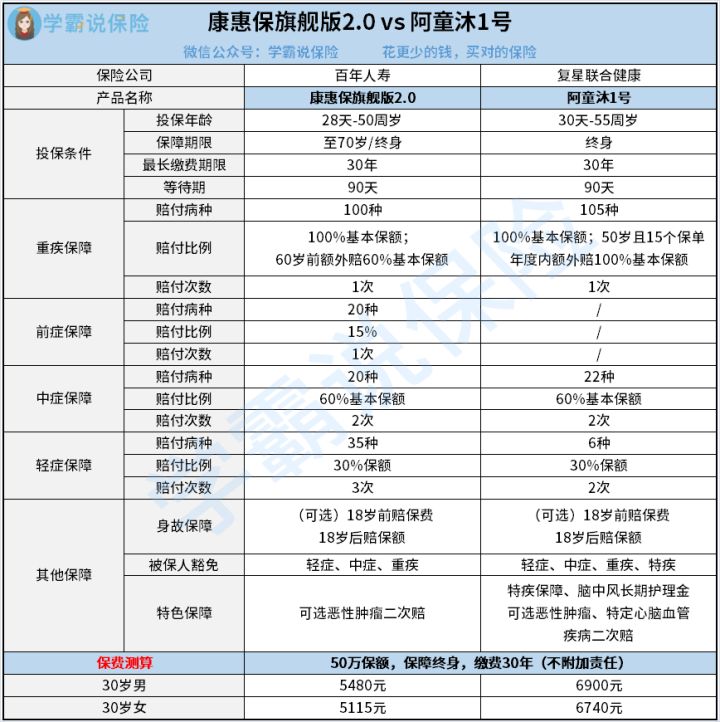

康惠保旗舰版2.0vs阿童沐1号

康惠保旗舰版2.0vs阿童沐1号

通过上面的测评图,我们可以明显的看到康惠保旗舰版2.0和阿童沐1号两者之间的区别:

1、与阿童沐1号相比,康惠保旗舰版2.0的优点:

(1)前症保障贴心

前症是重大疾病前期病症的简称,其特点是病情轻,可逆。早发现早治疗的话,可以避免发展成为重疾。

康惠保旗舰版2.0增加了前症保障,是目前市面上为数不多拥有前症保障的重疾险产品。前症保障的加入,无疑会激励更多的人重视体检,尽早发现病症投入治疗,从而减轻罹患重疾险的风险。这项保障的确非常贴心。

(2)保障期限可灵活选择

阿童沐1号只能选择保障终身,而康惠保旗舰版2.0的保障期限则有保至70岁和保终身两种选择,对于因预算有限而无法选择保障终身的投保人而言,是非常友好的。

(3)保费便宜

30岁男性购买50万保额的阿童沐1号重疾险,不附加任何责任,选择保终身,分30年缴费,每年需缴保费6900元。在同等条件下,购买康惠保旗舰版2.0,每年需缴保费只要5480元,相对而言更便宜。

看到这里,有朋友会问,康惠保旗舰版2.0到底值不值得买呢?下文有你想要的答案:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

2、与康惠保旗舰版2.0相比,阿童沐1号的优点:

(1)重疾额外赔付比例高

阿童沐1号重疾险的重疾额外赔付比例高达100%基本保额,如果在50岁前且前15个保单年度内确诊重疾的话,即可得到2倍的赔付。

如今市面上大多数重疾险的额外赔付比例都在50%~80%之间,阿童沐1号的100%基本保额的额外赔付已经非常优秀了。

(2)脑中风长期护理金贴心

阿童沐1号提供了脑中风长期护理金责任,最高可赔100%保额,分10年给付。

如今脑中风的概率也非常的大,一旦患上脑中风,将会时刻需要有人看护,请人看护也将是一笔不小的费用。

与康惠保旗舰版2.0相对比,阿童沐1号的这项保障责任可谓十分贴心。

(3)心脑血管疾病二次赔优秀

心脑血管疾病、脑中风和恶性肿瘤被称之为“三大杀手”,患病率极高,而康惠保旗舰版2.0却缺少心脑血管二次赔这项保障,对于有心脑血管疾病遗传史的人而言,十分不友好。

与之相比,阿童沐1号的心脑血管二次赔就显得分外优秀了。

(4)特疾保障亮眼

阿童沐1号加入了特疾保障,在合同期内,确诊25种特疾,可获得45%基本保额的赔付,最多赔付2次。与康惠保旗舰版2.0相比较,这项特疾保障相当亮眼。

看到这么多的优点,是不是已经蠢蠢欲动了啊?别怪学姐泼你冷水,这世上就没有绝对完美的重疾险产品,一起来看看:

复星联合「阿童沐1号」重疾可额外赔100%!但这些缺陷不得不防……baoxian.2239.com

最后,学姐建议你们,想要保障全面,但是预算不足,且看重前症保障的朋友可以选择康惠保旗舰版2.0;预算充足,有心脑血管疾病家族遗产史的朋友,阿童沐1号重疾险更适合你。