复星联合福特加是在新规落定之后,是复星联合保险公司新推出的一款新定义重疾险,一经推出,几乎天天爆单。福特加究竟有什么魅力被众人如此追捧呢?今天学姐给大家好好讲讲。在开讲之前,有想购买重疾险的朋友,学姐的这几条建议一定要记到心里去:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

重疾险新规下,重疾险的购买建议!baoxian.2239.com

全文重点:

1. 复星联合福特加魅力为何如此大?

2. 购买重疾险有什么坑不要踩?

一、复星联合福特加魅力为何如此大?

直接进入正题,先把产品测评图给大家放出来:

(复星联合福特加产品图)

(复星联合福特加产品图)

瞧瞧这保障图满满当当的,就让学姐看看到底你厉害在什么地方:

l 缴费期限选择性高

福特加缴费期限可选择趸交/5/10/15/20/30年,可供投保人按自己经济实力来选择缴费期限。对比某些缴费期限最长只有20年的重疾险,福特加最长30年的缴费期限可大大减轻了投保人的缴费压力。

l 重症赔付力度优秀

在重症保障处,福特加以100%、130%、160%~250%的递增形式设置赔付比例的,而且在没有满60周岁的情况下还有额外的100%保额赔付。恰好在60周岁以前,大部分人还在工作,假设投保50万的重疾险,在45岁时首次罹患重疾,将可以得到100万的理赔金。这笔钱用于治疗费的报销,家庭经济收入中断的弥补,购买营养品让身体更快恢复。这样的赔付力度,谁看不叫好呢?

l 中症赔付力度大

福特加的中症赔付力度在70%,并且赔付2次,不知道甩了其他中症力度在5/60%的重疾险几条街了,这赔付力度学姐都为之打call!

l 轻症赔付次数多

福特加在轻症赔付上也是下了功夫的,不仅有6次的赔付次数,还有30%、38%、48%~75%的递增赔付机制。要知道轻症是诱发重疾的源头,并且也是病发率最高的疾病,不仅可以将重疾的苗头掐灭,还能提高理赔概率,可以说是很优秀了。

l 可选保障中的特定疾病多次赔超贴心

大家可以在表中看到,福特加在可选保障中添加了严重脑中风多次赔、恶性肿瘤多次赔、较重急性心肌梗塞多次赔。160%的保额赔付,很给力。不同人群可根据自身情况来进行多次赔的添加,比如,如果是不爱运动,常坐办公室,工作压力有又很大的朋友,学姐还是建议添加急性心肌梗塞多次赔,让保障再穿一层盔甲。

测评到这,大家应该都对福特加超级感兴趣了,有想深入了解它的朋友,可以继续看看这篇文章:

复星联合福特加重疾险怎么样?仅凭这一点我就不会买!baoxian.2239.com

二、购买重疾险有什么坑不要踩?

1. 疾病种类越多越好吗?

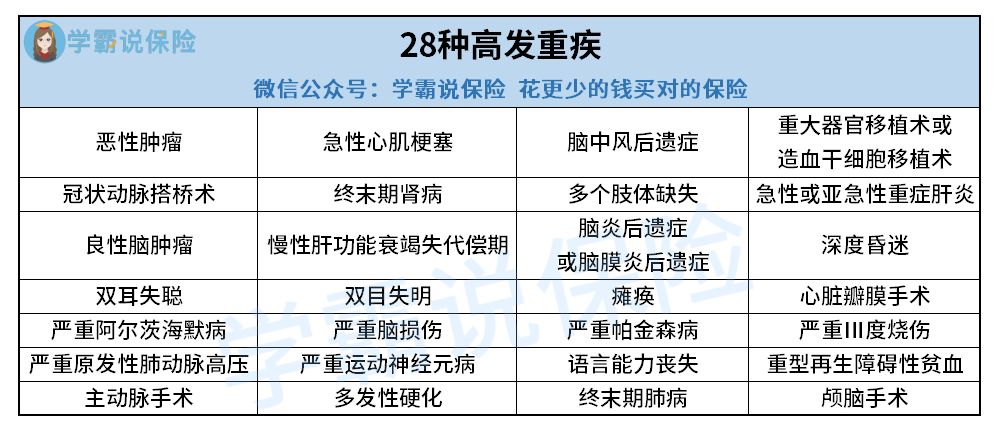

非也,很多重疾险会添加一些花里胡哨的疾病进去给自己趁场子,实则用处真的很少。因为几乎每一份重疾险都会包含银保监所要求的28种高发重疾,这28种高发重疾涵盖了近95%的重疾理赔。所以,大家千万不要被看似有很多重症保障的重疾险给忽悠过去了。

下面是学姐整理的28种高发重疾的表格,大家可以看看:

2. 大公司的更加靠谱?

非也,买保险现在可不追求品牌效应。就算保险公司再大,购买的产品保障内容不够优秀,也是叫天天不应叫地地不灵的。买保险首先是要看产品的保障如何,就像今天所介绍的福特加,是2017年才成立的复星联合保险公司推出的,虽然公司成立时间短,但产品的保障力度可不比其他所谓的大公司逊色,相比之下还更加优秀。如果对保险公司还有执念感,学姐推荐你看看这篇文章,消除这份不该有的执念:

买保险,到底是大公司还是小公司好?baoxian.2239.com

3. 满期返还真的好?

非也,满期返还的重疾险肯定是比一般的重疾险贵很多,因为保险公司需要拿这笔钱进行投资转换,保险公司拿到的一大笔钱来还给这小小返还,大家心里痛快吗?而且现在通货膨胀如此厉害,十年前的100块多值钱,现在的100块出去潇洒一顿都有点紧张,能保证以后拿到的那笔返还金还像现在认为的巨款吗,未必!

保险公司可是以盈利为目的的,它的便宜没有那么好赚的。为了防止大家变成绿油油的韭菜,学籍希望大家看看这篇:

为什么我劝你别买长期返还型意外险?baoxian.2239.com

重疾险中的门道可不是三言两语就可以给大家解释完的,还想知道哪些坑需要避免你,这篇文章不要错过: