作为平安人寿的“开门红”产品,金瑞人生21一经推出便引起了很多关注。它既能保障,又能理财,还有一些附加险可选,选择自由度别提多灵活了!

但购买年金险的时候,还是得知道坑在哪儿,才能买到好产品滴:

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

金瑞人生21这么火,也引起了学姐的好奇心,今天就和小伙伴一起看它是何方“神险”吧!

本文重点:一、平安金瑞人生21有什么亮点?

二、要买平安金瑞人生21?你得注意了!

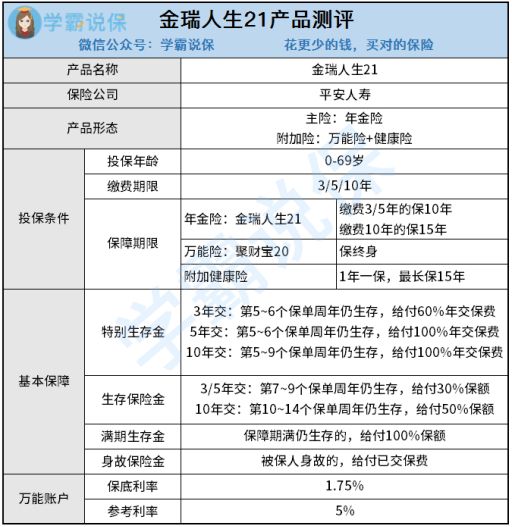

一、平安金瑞人生21有什么亮点?话不多说,学姐先放上一张金瑞人生21的产品结构图:

1、年金领取方式多样

金瑞人生21一共提供了3种年金领取方式,有特别生存金、生存保险金、满期生存金三种方式。

30岁投保,每年交10万,如果还没满期,他在第5、6年又急需用钱,这个时候的6万特别生存金就很有用了。此外,金瑞人生21还有身故保险金,这在一定程度上也能减轻,身故给我们造成的财务冲击,不像某些年金险还得多买一份附加寿险才有这个保障!

身故对于买保险来说,真的蛮重要的!它的作用,可不止多了一份保障哦:

买保险不带身故也可以?太天真了吧?baoxian.2239.com

2、寿险选择比较灵活

平安金瑞人生,可自由选择附加万能险,万能险提供终身寿险保障,所以也相当于我们可以自由选择加不加寿险,灵活度+1!

灵活为什么重要?试想一下,你给自己的小孩子买一份年金险,它却强制要求你买一份寿险,这不是要你多花了一笔钱吗?而且小孩子是不需要买寿险的,所以多花的钱是没必要的冤枉钱!

学姐之前测评过平安的智能星,就是这样的设置,大家想详细了解的话可以戳一戳:

网上都说「平安智能星」不好,是真的吗?baoxian.2239.com

但平安这款金瑞人生21可自由选择附加万能险,给了消费者灵活的选择空间,这还是值得点赞滴~

看了前面学姐说金瑞人生21有这么多优点,是不是心动了呢?但是一切缺点都逃不过学姐的火眼金睛,在它美丽的外表下,学姐还是看到了它的粉刺。

1、年金给付多样,但收益率不高

虽然金瑞人生有不同的年金给付方式,但是经学姐IRR计算,发现这内部收益率是不高的!

从这张IRR计算表中,可以很清楚看到,除了3年交产品到期后收益超过1%,其他都是在1%以下!

要知道现在的通货膨胀率也是比较高的,按照这种年金返还收益率,到时拿到钱却“钱不值钱”,也是有可能发生滴。如果小伙伴想寻找好一些的年金险,那学姐的这篇笔记可千万不要错过了:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

2、保证利率属低档,适合长期理财人群

直接返还,有可能跑不赢通胀,那放进聚财宝20“聚财”,它的收益能力会不会好点?

聚财宝20的保证利率只有1.75%!属于低档水平,而且保险合同也说“保证利率之上的投资收益是不确定的”,也就是说能拿多少全靠一年里保险公司的经营状况,千万不要再被业务员说“年入百万”忽悠了,你可长点心吧!

以35岁投保,每年10万,投5年,不同利率他的回报也会不同,看这张收益图就知道:

钱存得越久,IRR会升得越高,也就是说我们的钱不会贬值得那么厉害。同时,利率越高,这升高的速度也会更快。拿1.75%和5%相比,后者简直秒杀有木有?没有5%的利率,那就只能拼时长啦,所以买它之前一定得想想,自己是不是要放那么久!

当然,聚财宝20自推出以来,年化利率一直稳定在5%,但既然是选择保险来理财,本来就是求一份安全,如果非要赌它这个5%的话,还不如选择基金、股票了吧?除了万能险,保险界还有其他理财险,小伙伴的选择还是蛮多滴啦:

分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?baoxian.2239.com

战术总结:

平安金瑞人生21作为一款年金险,它在年金领取方式、投保年龄设置上确实见到诚意了,但是凭它的话,到时拿到钱的时候,估计它也贬得差不多了。虽然有聚财宝20,但要是你只是存几年的话,那建议小伙伴再货比三家吧!本次测评到此结束,下次再见啦~