对于很多刚接触保险的小伙伴们,重疾险这个险种想必应该是如雷贯耳吧!今天学姐就带大家来认识一下重疾险中的一种:长期重疾险。长期重疾险又分为终身重疾险和定期重疾险,而这两个类型的重疾险保费多少与是否带身故和年龄大小有着紧密的联系。

有的小伙伴可能就会问了,为什么有了医疗险还要买重疾险呢?这两者有什么区别呢?想知道吗?赶快来跟学姐一起看看下面这篇文章吧!

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com

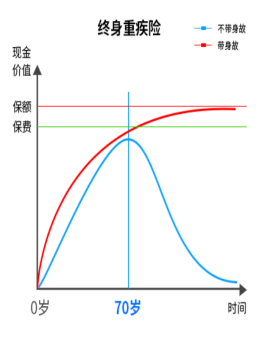

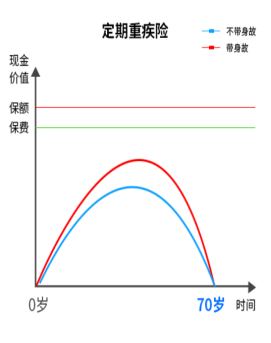

学姐先行奉上两张图,小伙伴们可以通过这两张图大概对长期重疾险有一个认识。想知道更多关于长期重疾险的小知识吗,下面还有更多干货哦!

在刚出不久的重疾新规下,重疾险又该如何购买呢?是否需要变换打法了呢?下面就让学姐来教你如何在新规下购买重疾险!

重疾险新规下,重疾险的购买建议!baoxian.2239.com

看的出来大家对重疾险还是很重视的,今天就来讲讲这重疾险到底是怎么一回事,又该如何选择呢?

本文重点:>>长期重大疾病保险和短期重大疾病保险的区别在哪?

>>定期型、终身型重疾险有什么区别?

>>该如何选择?

短期保障的重疾险,保障期限为1年,而长期保障的重疾险主要分为定期重疾险和终身重疾险,期限可以自己选择,比如保30年、保障至70周岁、保障终身等。

为了能够让大家精准避雷,学姐先行奉上一篇文章,赶时间的小伙伴们可以看看它呦~

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

首先,短期险的保障可能存在不确定性,今年买了保不准下一年可能就买不了,通常都是投保一年,保障一年,存在不确定性,今年买了下一年可能就买不了。

短期重大疾病保险采用的是自然保险费率,即客户年交保费随着年龄的增长而递增。

而长期重疾险稳定性好。长期重疾险保费固定,不存在续保问题,保障期间长久,性价比高,所以几乎“霸占”了重疾险的市场。

短期的重疾险保费比长期的重疾险低很多,为什么还是很多人选择购买长期重疾险,这其中到底有什么秘密呢?下面就由学姐来带你一探究竟!

二、定期型、终身型重疾险有什么区别?1.保障期限不同

定期重疾险的保障期为有限的一段时间,例如10年、20年或至80周岁等,到期后保障自然终止。比如保至80周岁,那么80周岁之前出险保险公司是赔付的,但是80周岁之后是不赔的。

而且保终身的稳定性高,因此学姐更推荐终身的。

因为患重大疾病的风险通常伴随着年龄而不断增长。据国家癌症中心2018年发布的《2020年中国恶性肿瘤发病和死亡分析》显示。

各地区0-30岁组恶性肿瘤发病率均较低,30岁以上人群发病率快速增高,80~岁组时达到高峰,之后有所下降。

各地区20~50岁组女性发病率均略高于男性,50岁以上人群男性发病率显著高于女性,30岁以上年龄组发病人数快速增高,60~64岁组的发病人数最多,其后发病人数有所下降。

总而言之,年龄越大,患病的几率越高,但又保准在哪个年龄患病,因此保障终身的更安心。

2.保费不同

发病发生率的不同,也造成了保费的不同。通常情况下,终身重疾险的保费是比定期重疾险要多的。例如百年康惠保(旗舰版2.0)重大疾病保险组合计划,以30岁男性为例,保障内容相同、保额同等为10万元的标准下,定期重疾险的保费为982元,而终身重疾险则需要1096元。

综上所述,定期型重疾险:保费低,杠杆高,但是无法覆盖一个人的一生,往往在风险最大高龄阶段却没有保障。

终身型重疾险:保费高,杠杆比定期型的低,但是保障期限覆盖全生命周期。

无论是买定期型还是终身型重疾,前提是保额要足够,在两种方案都有负担保费的能力时候做出决策。

所以,学姐建议:如果保费预算不足,选择定期重疾险,等到后期经济宽裕了,可再入手终身重疾;如果保费预算足够,选择保终身重疾险,这一点在老年的时候会显得尤为重要,也让老年生活有了保障。

想要买一份好保险,光看这篇文章可不够!

如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!