说到保险,华夏保险必定占一席之位,该公司的实力是非常雄厚的,注册资金153亿元人民币,总资产超过6000亿元人民币。从它的市值来看,已经不算是“小公司”了。

很多人对保险公司有一个误区:没听过=不靠谱,听过=靠谱。这其实是一个片面的刻板印象,就拿华夏人寿来说,有的人听过买过,有的人没听过也没买过,那这个公司的产品好不好可能就有不同的说法了。今天学姐就带大家一起来测评一下华夏人寿保险靠不靠谱。

华夏人寿经营的保险产品在市场上也是非常的热门的,在全国热销榜单中也有出现,下面我们可以看看:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

1.华夏人寿的理赔和偿付能力

2.华夏人寿的产品如何

一、华夏人寿的偿付和理赔能力

华夏人寿保险股份有限公司在2006年12月经中国保险监督管理委员会批准设立,总部设在北京,是一家全国性、股份制人寿保险公司,目前设有24家直属分公司,分支机构合计661家,客户规模1.75亿,人力规模50万。主营包括人寿保险、健康保险、意外伤害等在内的各类人身保险业务。

2019年中国企业500强发布,华夏人寿保险位居第106位;2020年8月位列《财富》世界500强榜单第449。可见,华夏人寿保险实力非常强悍,接下来我们来看看,这家公司的偿付和赔付能力如何。

1.赔付能力

保险公司有没有钱理赔,很大程度上取决于保险公司的赔付能力如何,因此银保监会对保险公司的偿付能力也有管理和规定,对保险公司偿付能力充足率状况、综合风险、风险管理能力进行全面评价和监督检查。

(一)核心偿付能力充足率,即核心资本与最低资本的比值,衡量保险公司高质量资本的充足状况,不能低于50%。

(二)综合偿付能力充足率,即实际资本与最低资本的比值,衡量保险公司资本的总体充足状况,不能低于100%

(三)风险综合评级,即对保险公司偿付能力综合风险的评价,衡量保险公司总体偿付能力风险的大小。

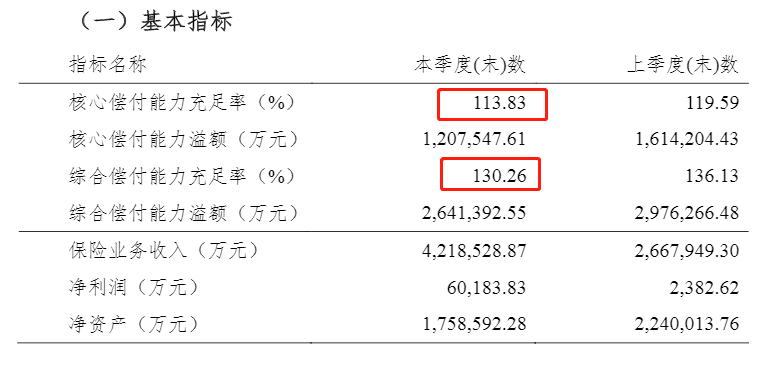

下面我们来看一下华夏人寿保险2020年第一季度的偿付能力:

从图中我们可以看出华夏人寿这两项都达到规定的标准,偿付能力还是不错的。

除了看偿付能力,衡量保险公司如何的指标还是很多的,为了不浪费大家时间,我不在这里多说了,详细的大家可以看我之前写的这篇:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

2.理赔能力

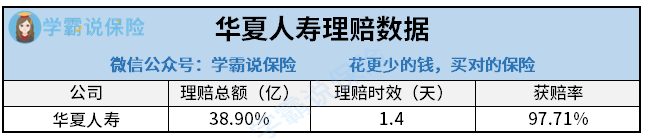

说到理赔,身边的朋友总有担忧,害怕保险公司耍滑头,要么故意降低理赔的时效,拖延时间,要么找各种理由拒赔。学姐想告诉大家的是,保险姓保,保险不会骗人,如果不了解保险才会自己骗自己。下面我们来看一下华夏人寿关于理赔的相关数据:

在2019年上半年的理赔报告中,可以看到华夏人寿的理赔总额为38.9亿元,获赔率为97.71%,理赔件数为59.3万人,理赔的时效为1.4天。总体来说还是很不错的,买华夏人寿保险的朋友们不用担心理赔了。

我们需要知道,在被投保人了解了保险的相关条款、如实填写健康告知以及出险后,准备好理赔的手续和资料的前提下,保险公司不仅会进行理赔,而且理赔速度还比较快。一般情况下,十天之内就能收到理赔金,反之,一般案件就会转变成复杂案件,理赔速度就会很慢,甚至有拒赔的可能。

保险理赔其实没有想象中的那么复杂,看完这些,让你秒懂理赔知识。

【保险理赔】又快又好的正确姿势有哪些?不赔就盘TA!baoxian.2239.com

保险条款是保险公司规定的,我们不能改变,但是选择一款怎样的产品是我们可以做主。保险公司可不可靠,归根结底还是得看对消费者的利益有哪些影响,所以产品本身才是我们要真正关注的。

华夏人寿自成立以来,推出了很多款产品,究竟这些产品好不好呢,今天学姐挑一款热门的华夏福多倍3.0版重疾险,测评一下性价比如何。先给大家放产品形态图:

1、重疾保障

华夏福多倍3.0版的重疾保障100类病种,分6组赔6次。之前学姐说过,重疾分组比不分组好,多分组比少分组好,所以这款产品的疾病分组比较合理,而且癌症单独为一组,提高高发重疾获赔概率。

华夏福多倍3.0版首次重疾赔付按保额/现价/保费取大进行赔付。另外,如果是在保单前10年且50岁前,可以额外获赔50%,这样的赔付力度和其他同类产品比,已经是非常不错的了。

购买重疾险的时候也别不能马虎,这里学姐给大家整理出一些购买重疾险的建议,有需要的可以拿走:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

2、中轻症保障

华夏福多倍3.0版中症和轻症疾病保障分别为20种和35种,且都是不分组多次赔付。其中中症的赔付比例是50%的基本保额,轻症的赔付比例是30%的基本保额,这两项的保障范围和赔付力度也算是中规中矩。

3、其他保障

华夏福多倍3.0版提供住院津贴保障和身故保障。其中住院津贴保障的是60周岁后发生住院,可享受0.1%基本保额/天的住院津贴保障,每个保单年度内,最多可给付90天,对老年群体很友好。

注意:住院津贴保障也有限制,必须要在被投保人60岁之前没有申请过重疾理赔的前提下才有效。

身故赔付金是取已交保费和现金价值较大者进行赔付,如果年纪轻的话,身故赔付就不划算了,因为长险前期的现金价值一般会低于保费,后期的现金价值一般高于保费,但不管是赔付保费还是现金价值,都没有赔付保额高。

这款产品还有很过细节值得我们去深挖,想了解的朋友可以点这篇:

华夏福多倍3.0版值得入手?这俩缺点太扎心!baoxian.2239.com

华夏福多倍3.0这个重疾险产品总体来说还是可以的,但不乏有些缺点,有兴趣的大家可以去看看。但学姐认为,想购买一款适合自己的产品,不光要关注保险公司的实力,也要多看产品,多对比,再结合自身的需求进行考量。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!