相信很多人对保险公司的印象,只停留在国寿、平安这类名声响亮的企业,对于合众人寿这家保险公司,大家可能就没怎么听过了。不要紧,学姐今天就来介绍下合众人寿这家保险公司,顺便测评下合众人寿新推出的合众人寿美满幸福尊享版重疾险到底值不值得购买。

重疾险新规实施后,很多人对于重疾险该怎么买可能毫无头绪,那么建议大伙先看看这篇文章:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

重疾险新规下,重疾险的购买建议!baoxian.2239.com

本文重点:

>>合众人寿可信吗?

>>合众人寿美满幸福尊享版重疾险值不值得投保?

一、合众人寿可信吗?

学姐将从背景实力跟偿付能力着手,向大家介绍合众人寿这家保险公司是否值得信赖。

1、合众人寿背景实力

合众人寿保险股份有限公司(简称“合众人寿”)于2005年1月28日成立,注册资本为42.8亿元人民币,至今已发展成为一家拥有近10万名内外勤员工、27家省级分公司、600余家分支机构、1000多亿元总资产的全国性保险公司。

凭借在综合实力、客户服务、企业社会责任方面的杰出表现,合众人寿多次荣获由中国保护消费者基金会授予的“维护消费者权益诚信服务满意单位”称号,荣获“值得信赖保险公司”、“优质客户服务保险公司”等荣誉。

在2020中国民营企业500强榜单中,合众人寿保险公司位列第479位,足以证明合众人寿是家实力强劲且值得信赖的保险公司。

2、合众人寿偿付能力

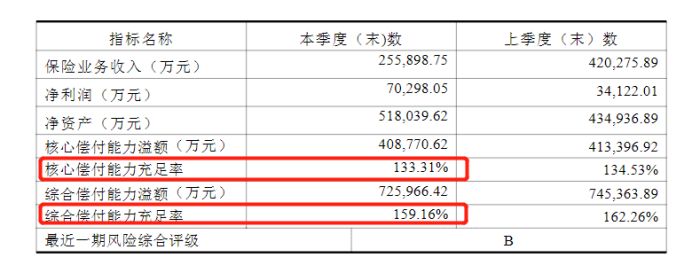

偿付能力是衡量保险公司是否有能力偿付赔偿金的重要标准之一,是保险公司的生命线。银保监会规定,核心偿付能力充足率在50%以上,综合偿付能力充足率在100%以上,风险评级为B级及以上的公司,偿付能力才能算达标。

从合众人寿2020年4季度偿付能力季度报告摘要来看,合众人寿的核心偿付能力充足率跟综合偿付能力充足率分别为133.31%跟159.16%,风险评级为B类。这些数据都超过银保监会制定的标准线,以此可见合众人寿是值得信赖的保险公司。

想了解更多关于合众人寿的详细内容,这篇文章可以帮到你:

合众人寿,怎么样,有哪些产品,哪个好,有哪些优缺点,深度分析baoxian.2239.com

二、合众人寿美满幸福尊享版重疾险值不值得投保?

接着,学姐讲给大家测评合众人寿主推的美满幸福尊享版重疾险,按照惯例先来看看合众人寿美满幸福尊享版重疾险吧:

看完美满幸福尊享版重疾险的保障,学姐差点没哭死!美满幸福尊享版重疾险的缺点真是太多了,建议大家看完学姐的测评,再考虑要不要入手。

1、缴费期限太短

如今很多重疾险的缴费期限都拉长到了30年,缴费年限变长,每年的保费压力也就越小,而美满幸福尊享版重疾险最长的缴费期限只有20年,这对于一些预算紧张的人群来说,确实不够亲民。

2、重疾、轻症赔付比例低

美满幸福尊享版重疾险是单次赔付的重疾险,重疾赔付比例只有100%,并没有额外赔付,也没有在60岁这个分水岭设置特定赔付。要知道,60岁之前的人群往往扮演着家庭经济支柱的角色,身上压力很重,美满幸福尊享版重疾险并没有提供额外赔付,这会让重疾到来的时候,没有更完善的方式去应对风险。

不仅如此,美满幸福尊享版重疾险的轻症赔付比例也不高,虽然能赔4次,但每次只能赔25%,现在市面上很多重疾险对轻症的赔付比例都在30%左右,有些甚至能赔40%以上,这么一对比,美满幸福尊享版重疾险的轻症赔付确实不够看了。

3、缺失轻症保障

如今的重疾险产品,基本上都能涵盖重疾、中症跟轻症保障,而美满幸福尊享版重疾险却在中症保障方面有所缺失,缺失是很令人失望啊!要知道,中症是比重疾更容易理赔的病症,能够在疾病转化为重疾之前扼杀在摇篮里。就这点来看,美满幸福尊享版重疾险缺失不够人性化了。

4、满期保险金鸡肋

美满幸福尊享版重疾险设置了一项满期保险金,如果合同到期,被保人没有出险,那么就会退还所交保费。也就是说,如果被保人发生了重疾理赔,那期满后一分钱都赔不到。

退一万步来说,就算最后拿到了美满幸福尊享版重疾险的满期保险金,返回来的本金又能跑得过通货膨胀么?所以说,美满幸福尊享版重疾险的满期保险金实际上是很鸡肋的。

不仅如此,学姐还发现了美满幸福尊享版重疾险的另一个缺陷,感兴趣的朋友不妨看看这篇干货:

合众人寿美满幸福尊享版值得买?这些缺陷一般人都吃不消!baoxian.2239.com

总的来说,合众人寿这家保险还是值得信赖的,只不过它新推出的美满幸福尊享版重疾险确实不能称得上优秀,学姐并不推荐大家入手。

在如今的重疾险市场中,保障全面且性价比高的重疾险不在少数,学姐建议朋友们应该多对比产品,选到最适合自己的重疾险再进行投保。这里有份重疾险测评榜单,感兴趣的朋友可以看看:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com