平安智能星一度很热销,把“既保障又理财”这张话术牌打得是真妙,打得连其他万能险兄弟姐妹都自愧不如啊。

如果小伙伴对万能险有点小迷糊,学姐对它写过专门的科普文章,放心看就行了:

分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?baoxian.2239.com

分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?baoxian.2239.com

市面上的确有不少好的万能险,但是能不能把平安智能星也归为这一类呢?小伙伴,带着你们的疑问跟学姐一起评评它吧!

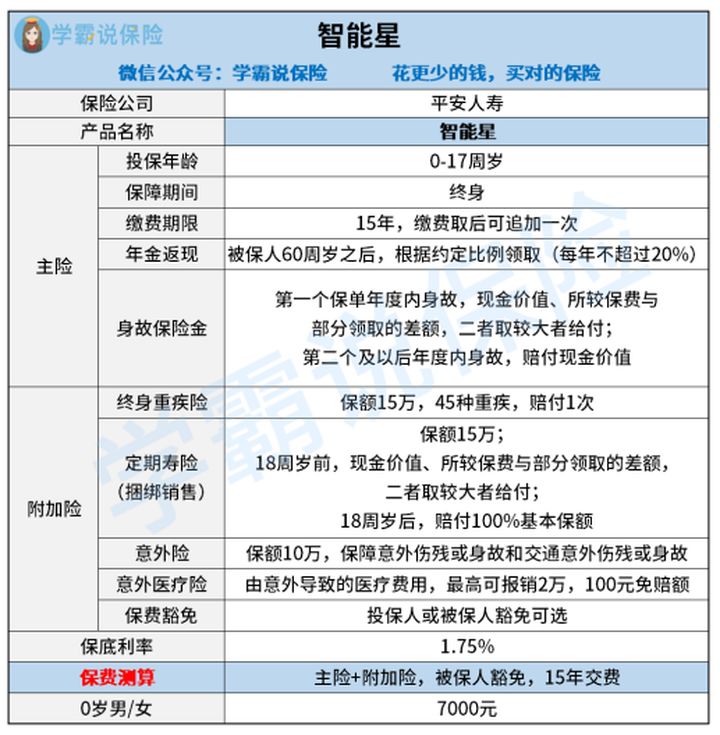

一、平安智能星的保障内容有什么?

二、深扒!平安智能星的坑!

一、平安智能星的保障内容有什么?既然平安智能星既有保障,又能理财的功能,我们就先从保障的角度看看它的保障力度如何。立马奉上学姐的测评图:

1、捆绑寿险的“心机保”

首先,我们来看平安智能星的投保年龄是0-17岁,也就是未成年人。未成年人是所有家长的心头肉,学姐之前专门针对它们写过投保攻略,想了解的小伙伴可不要错过了:

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到baoxian.2239.com

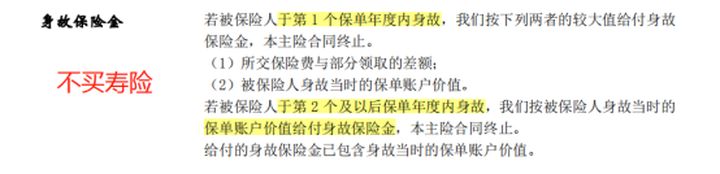

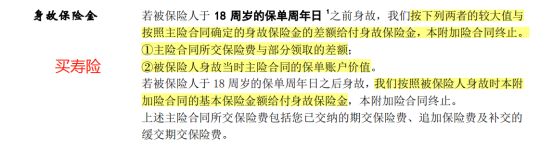

在给小孩子投保的时候,不需要买寿险!寿险主要是针对的是那些有家庭财务责任的人,未成年人还小哪里需要承担家庭财务责任?所以,给小孩子买寿险也是没那么必要了。

智能星捆绑策略也是厉害的,从身故保险金上,我们就可以看到它的小心机!

智能星第一年的账户价值少得可怜,7000元只能得到2000多元,所以若是第二年身故,被保人就只能得到很少的赔付。所以买智能星时再买一份寿险,就很有必要了。因为只有买了它,你才能在第二周年日身故的时候,享有不买寿险、第一周年日身故时的同等的赔付条件!

要想有足够的赔付,你就要给得多!还只能选一个!这心机,连甄嬛都拼不过......

2、保障力度远远不够的重疾险

无论是小孩子,还是成年人,购买重疾险都追求一个充足的保障。保额买多买少都不太好,怎样确定保额?学姐有小妙招哦:

保险买多少保额合适?说说里面的门道baoxian.2239.com

首先,智能星保额不足,这个附加的重疾险的保额真是着实让人无语啊。可以说平安智能星,毕竟在众多重疾险产品把保额设在30万以上的时候,它竟然开出了15万!惊人的不仅是少,还有它自我感觉良好、觉得有人买账!这胆量,这气魄,我和我的小伙伴都惊呆了!

那重疾保障怎么样呢?既然是给小孩子的保险,平安智能星重疾险保障的45种重疾,肯定会包括儿童高发重疾了吧?然而,还是我还天真了....

平安智能星对严重川崎病、严重癫痫、严重脊髓灰质炎等儿童高发重疾都不保障!保额不足就算了,我大不了买其他重疾险叠加,但是这保障范围有漏洞,这个重疾险确定不是在玩我?

市面上比智能星附加重疾险更好的重疾险,学姐之前整理出来的重疾险盘点里就有许多可入手的:

十大便宜好价的重疾险大盘点!baoxian.2239.com

平安智能星的重疾险凭借自身实力,诠释了何为“蜜汁自信”。

二、深扒!平安智能星的坑!1、保费“剪法”豪华套餐

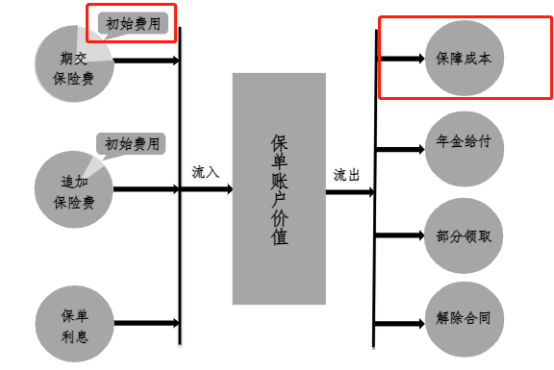

直观地看,平安智能星的保费还真不低呢!这些钱是不是都会变成我们的本金,到时帮我们赚到利息呢?学姐先po上一张智能星保费运转图:

简单来说,购买平安智能星之后,保险公司会帮你设立一个账户,理财的功能全依赖这个账户。但交了保费后,首先要给初始费用,然后再要从里面扣掉保障成本,然后才是你账户里的钱。保障成本就是寿险、重疾险等险种的保费。

智能星的首年初始费用是保费的50%,如果是给0岁男宝宝投7000元,他还要交的保障成本如下图所示:

所以,第一年交7000元保费,最后流入账户的只有:7000-7000*50%-1467=2033元。从7000到2000左右,你只需要一个智能星!而且,初始费用是一开始高后来低,保障成本是一开始低后来高,两者合作前后夹击,这套路我真是领教了!

不少人都是听业务员说得天花乱坠,但有什么坑,还是得自己去看看合同才行滴:

2、收益“瘦身”大法

首先,智能星的保证利率太低了,才1.75%!学姐就见过有不少产品的保证利率是3%,甚至是3.5%的!而且保险合同写着“保证利率之上的投资收益是不确定的”,这也就是说你能拿到多少都是不确定的!

一些业务员说你靠智能星能收入百万,他就是在忽悠你!

事实上,在低档利率的情况下,万能险的账户价值会保持一个持续减少的趋势,1.75%的保证利率已经很低档了。而且,赚得这么一点点利息,可能还不够保障成本的扣费!

寿险、重疾险这些险种,哪一些不是年龄增加,成本越高的?所以可能你利息增长的速度,还比不上保障成本增加的速度。

学姐计算了一下,活到73岁的时候,我们的账户价值就为0了。什么终身保障,到73岁就直接劝退了!

战术总结:

智能星这款产品,学姐并不推荐购买。作为一款万能型的年金险,它的收益与保障远不及其他产品。如果小伙伴想购买好一点的理财险,学姐也是有推荐滴:

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!baoxian.2239.com

作为保障,智能星也不是很给力。保额低,保额范围窄,还硬是捆绑了寿险!学姐还是建议,不要把鸡蛋放在一个篮子里,就算要放,也要放一个好一点篮子!好的保险,你值得拥有!学姐的保险小知识就到这啦,啾咪~