很多负责任的宝妈在孩子刚出生的阶段就想给宝宝最齐全的保障,学姐在这里给这些宝妈一个大大的赞哦!这样的想法是正确的,小宝宝在刚出生的时候,由于免疫力较差,身体情况正处于不稳定的阶段,例如:肺炎、黄疸、湿疹等。这样的大病小病都需要家人来精心护理,出不得一丁点的差错。

这个时候,许多宝妈就要头痛了,该给孩子上什么样的保险呢?不用慌,学姐在这里一一为大家解答!

本篇重点:

>>0岁宝宝要买哪些保险呢?

>>如何为宝宝挑选合适的保险呢?

一、0岁宝宝要买哪些保险呢?首先,0岁的的宝宝同退休的老人一样,没有家庭经济责任,无需配置寿险。不多bb,下面进入正题。

在这里,学姐建议给宝宝配置重疾险+医疗险+意外险,这几个险种都是一定要配齐的。

很多人都会觉得这四个险种没什么区别,为什么要多花钱去重复购买呢?详细解答可以看看这篇文章。

l 重疾险

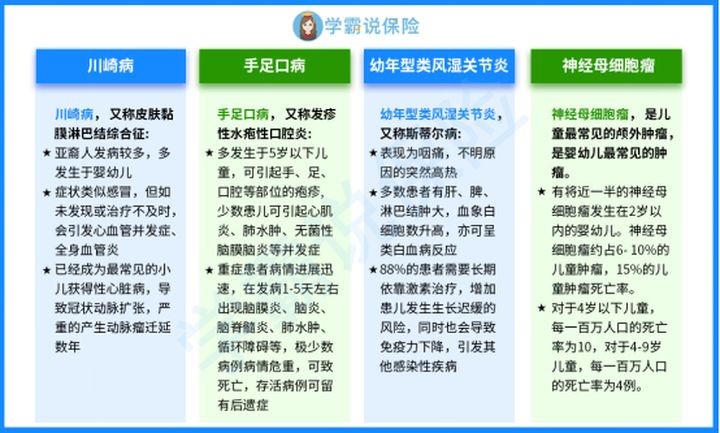

很多人都说,孩子还这么小,重疾险有必要吗?学姐想提醒大家的是,孩子虽小,但防病之心不可无,小孩子难道就没有患上的几率吗?学姐给大家先行奉上一张部分常见少儿特疾介绍图,看一下儿童最容易患上的几大疾病,请大家自行感受一下:

看这少则2万,多则60万的治疗费,大家有没有头晕目眩的感觉。

其实作为0岁的宝宝,在出生25-28天后,是已经可以上保险了,而且在这个时候为宝宝购置一份重疾险是人生中最便宜的时候,大概1000元左右就能买到50万保额的重疾险,而且核保宽松,有健康风险也会延期承保,一般不会轻易拒保(先天性心脏疾病等才会拒保)。

那么对于孩子的重疾险应该如何选择呢?不要慌,学姐来带大家一探究竟!

l 医疗险

对于0岁宝宝来说,医疗险的保费确实会相对贵一点,很多家长就会觉得太贵了不买了。其实这样的想法是一个误区,保费虽贵,但性价比也是蛮高的。无论什么病,只要是符合赔付标准的就都可以进行报销。

0岁宝宝最常见的疾病是感冒发烧、小儿急疹、轻度手足口、腹泻、肺炎等类的疾病,疾病虽小,但是花费起来,费用也不少。0岁宝宝不会说话,身体不舒服时,只能哭,大多数父母会送宝宝到妇幼保健医院或人民医院这类3甲医院治疗。

这个阶段医院给宝宝做各种检查,走完流程花几千,确诊治疗后,也会花一笔费用,所以给孩子配置一份医疗险也是很重要的。

医疗险保障的是医疗费用支出,可以简单理解为在保险合同约定的范围内,在医保报销后,医院内发生的有发票的医疗费用开支都可以报销。

一般医疗险可分为小额医疗险和百万医疗险。小额医疗险是为了日常小病或者住院花费几千块,都是可以赔付的。

学姐先带大家简单的了解一下小额医疗险,给小伙伴们做一个简单的科普~

而百万医疗险是为了应付大病或意外治疗所产生的大笔医疗费用。这样一来,宝宝的大病小病的医疗费用,就都得以解决了。

关于如何挑选好的百万医疗险,大家可要仔细看哦!希望下面的这篇文章可以帮助到小伙伴们~

l 意外险

有的人就不太懂了,意外险中的意外二字到底是如何定义的呢?“意外”需同时符合“外来的、突发的、非疾病、非本意”四个条件。保的是意外,小到跌打损伤、猫抓狗咬导致的就医费用可以报销,大到交通事故导致伤亡可以获得一笔赔偿金。

意外险的保障项目主要有意外身故/残疾、意外医疗保障,有的还会包含一些住院津贴等其它保障。

那么如何给孩子配置一份合适的意外险呢?等看完下面这篇文章,你就不会一头雾水了!

对于0岁的宝宝来说,磕磕碰碰是很正常的事情,发生意外治疗要花钱,所以意外险对宝宝来说还是很需要的。不过对于小孩子来说,他们也不是家庭支柱人群,没有家庭经济责任,不用太过于关注身故保额的额度。

而最应该关注的是意外医疗保障部分。所谓意外医疗,即意外险产品中附加的意外医疗责任,主要作用是报销意外导致的合理且必须的医疗费用。

一般不区分门诊和住院,都可以赔付。小孩属于高意外伤害发生群体,意外险的意外医疗能覆盖很多生活中的小事,孩子走路摔伤骨折了,被利器割伤了,被狗咬伤了,这些情况都是属于意外医疗要赔的范围。

孩子一般的意外都是可以通过门诊/住院来解决,所以意外医疗的报销额度是关键。其中,意外医疗的额度是根据其生活方式特点和经济状况综合配置,在能力范围内,意外医疗额度最好是越高越好。

战术总结:总而言之一句话,有什么样的风险,就买对应的转移风险的保险。只要保险买对了,无论小孩子面对什么样的疾病,都可以不用担心孩子的治疗费用的。

想要买一份好保险,光看这篇文章可不够!

如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!