由于经济社会的不断发展,人们生活素质水平的提高。以往大众嗤之以鼻的保险产品,现在逐渐被大众接受。

也正因如此,最近学姐收到了不少私信:“保险哪种好?种类那么多我应该怎么选?哪种保险值得买?”

有问必答的学姐今天就给大家详细说说这个问题。

开始之前,先送上一份保险知识小手册给大家,全网独家,千万别错过:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

>>保险哪种好?

>>我们需要配置哪些保险?

要知道,保险姓保,保障才是根本功能。

所以,你问学姐保险哪种好?

四大人身保险必须了解一下:重疾保险、寿险、医疗保险、意外保险。

重疾保险

重疾保险属于给付型保险。也就是说,买了多少,保险公司给你赔多少,当被保险人发生合同约定的重大疾病时,保险公司会赔付一笔保险金。

这笔保险金的用途是没有限制的,可以用于医疗费用或者补偿收入损失。

有意向购买重疾保险的朋友,购买指南学姐就放在这了,可不要错过:

重疾保险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

医疗保险

属于报销型保险,凭看病的发票报销,报销的费用不能超过实际支出。

简单的说,治病花了多少钱,保险公司给你赔多少钱。

一般分为百万医疗保险和小额医疗保险。

百万医疗保险通常有1万免赔额,和小额医疗保险搭配起来就能做到看病不花一分钱。

不懂什么是免赔额?这篇文章看完你就懂了:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

寿险

保障形态最简单一种保险,身故或伤残保险公司就赔钱。

能够抵御因家庭经济支柱的身故导致家庭陷入经济窘境的风险,让爱与责任得到延续。

根据保障期限分为终身寿险和定期寿险。定期寿险保险费较低,性价比高,更适合大众人群。

学姐这里整理了一份相关文章,感兴趣可以看看:

定期寿险是什么?适合哪些人买?你想知道的都在这里!baoxian.2239.com

意外保险

抵御意外风险的最佳工具,提供被保险人因遭受意外而导致身故、伤残或门诊、住院医疗的保险赔偿。

意外保险普遍价格低廉,性价比高,男女老少都适合购买。

这份意外险购买指南学姐放在这了,大家自取:

【意外保险】要不要买,怎么买,种类有哪些,全面分析,对比测评baoxian.2239.com

关于这四大人身保险,学姐也整理了一个简洁的表格:

由图可见,四大人身保险,虽然作用各不相同,但是都离不开保障二字。

为什么学姐说这四种保险好?咱们接着往下说。

二、我们需要配置哪些保险?人的一生会面临各种各样的风险,而四大人身保险恰好是抵御风险的最佳工具。

那么针对不同的风险,我们应该配置哪种保险呢?

1. 疾病风险(配置重疾险+医疗险)

有数据表明,人的一生罹患重大疾病的机会高达72.18%,平均每10秒就有一人罹患癌症。

倘若不幸罹患重疾,所需的治疗费用就是压垮人的一座大山,对任何一个普通家庭无疑都是致命的打击。

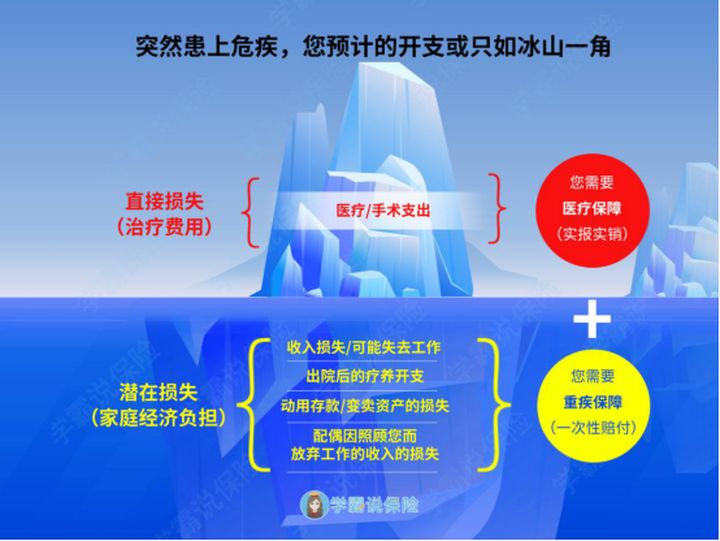

并且,人一旦罹患重疾,损失的不仅仅是治疗费:

如图所示,收入损失,后续的康复费用等等,都是无法预测的隐形支出。

所以,我们可以通过配置重疾保险+医疗保险,去抵御疾病风险。

医疗费用可以通过医疗保险报销,而其他方面的支出可以通过重疾保险赔付的保险金来进行损失补偿。

2. 身故风险(配置定期寿险)

当代人由于各种不良的生活习惯,并且长期处于高压工作环境,死亡实际上离我们非常近。

有数据显示,70%中国人有过劳死风险,更有各种意外如影随形。

倘若不幸身故,给家庭来带的是精神和经济上的双重打击。

各种债务压力堆积到家人身上,瞬间会让一个家庭陷入经济困境。

倘若购买了一份足额的定期寿险,赔付的保险金,就能偿还债务,也可以用于家庭的日常生活支出。

即使人不在了,但是爱和责任还能够得到延续。

3. 意外风险(配置意外险)

意外风险是距离我们最近的一个风险。比如摔跤、被猫狗咬伤、车祸等等。

有一句老话说的好“不怕一万就怕万一”,我们真的无法预测意外和明天哪一个先来。

2019年,广州张女士被天降大狗砸成高位截瘫,生活完全不能自理。据悉,张女士没有购买保险,光是医药费就花了20万,后续的看护费更是无底洞。

倘若购买了意外保险,部分的医疗费用也能够得到报销,保险公司赔付的保险金,能够暂时缓解因事故导致的经济压力。

所以很有必要购买一份意外保险,意外险不仅可以保障意外身故,还能保障意外伤残,这是别的险种都没有的保障。

并且意外保险价格亲民,杠杆高,仅几十块到上百块就能买到几十万甚至上百万的保额,保障充足。

综上所述,四大人身保险作用各不相同,分别应对不同的风险。

所以学姐建议:在风险来临之前,做好充足的保障。这不仅是对自己负责,更是对家人负责。

不知道如何配置四大人身保险?别急,学姐分别针对不同的人群,整理了专属的保险配置方案,感兴趣戳:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!