据说新生儿落地险没有等待期,只要购买了就可立刻享受保障。因此,不少宝爸宝妈都想为出生不久的新生宝宝们配置一份新生儿落地险,纷纷过来向学姐询问办理手续。一向有求必应的学姐这就给大家一一道来。开始分析之前,不妨先了解这些知识点来避避雷:

给新生儿买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

给新生儿买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

本期要点:

1. 新生儿落地险怎么办理?

2. 购买新生儿落地险有什么注意事项?

3. 新生儿还需要购买什么保险?

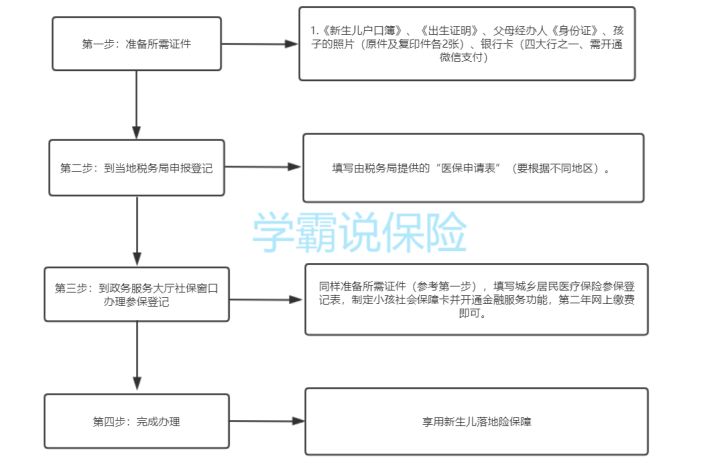

一、新生儿落地险怎么办理?为了能让大家能看得更加清晰,学姐专门做出了一个流程图:

(新生儿落地险办理流程图)

(新生儿落地险办理流程图)

如果大家还是有点懵,不着急,学姐会再给你们捋一捋具体的办理流程:

1.准备好所需证件:父母双方的身份证,新生儿的户口本、出生证明、照片(原件及复印件2张)、银行卡1张(四大行之一、需开通微信支付)。当然啦,具体的数值还是要参考当地政策,不过准备得充分点准没错。

2.到当地税务局申报登记:填写由税务局提供的“医保申请表”。如果是异地申办,需要父母一方要有工作单位并且所在地为正常参保状态,或者是父母一方和小孩在异地居住的社区,村委会,街道办办理居住证,才能在当地的税务局申报登记。

3.到政务服务大厅社保窗口办理参保登记:准备证件(父母双方身份证,新生儿户口本、出生证明、照片),填写城乡居民医疗保险参保登记表,制定小孩社会保障卡并开通金融服务功能,次年后网上缴费即可。

看到这里,想必大家都对新生儿落地险的办理流程有了一定的了解。那么,购买新生儿落地险时需要注意什么,学姐接着会给大家好好讲解,一起往下看看吧。

1. 看清楚有效日期

新生儿落地险最好的地方在于没有等待期,只要是在出生后规定的时间内参保,就能立即享受医保报销待遇,但是新生儿落地险的有效期只有三个月。所以,宝爸宝妈们一定要事先咨询清楚当地的时限规定,看清楚生效日期在具体的哪一天,不然白白浪费了几天的保障就很亏了。

2. 了解清楚报销比例

不同的费用额度、不同等级的医院,报销比例会不一样。比如因患自然疾病住院时,报销比例公示为:((甲类100%+乙类90%)-起付线100)*对应段比例,对应段比例为年度内累计1万元以下75%,1-5万元80%,5-10万元85%。除此之外,在定点社区卫生服务中心、区公立医院年度内门诊实用基本药物金额在0-1200元内,报销50%。由此可见,在购买新生儿落地险时要了解清楚报销比例。

3. 政策规定以当地部门为准

不同区域所规定的政策会有所差别,比如填写医保申请表时就要根据不同的地区规定来填写,异地申办的话也需要一定的条件才能登记。因此,各位宝爸宝妈最好以当地县级社保局、镇或街道办事处人社部门的政策为准。

总的来说,新生儿落地险没有等待期,而且保费不贵,各位宝爸宝妈了解好办理流程之后可以入手一份。不过话说回来,新生儿落地险仅有三个月的有效期,也就是说过了三个月后就没有保障了。那么,新生儿还需要购置什么保险比较全面,接下来学姐也会给出建议。

三、新生儿还需要购买什么保险?学姐的建议是少儿重疾险、医疗险、少儿意外险,至于是为什么,以下这些内容可不要错过~

1.少儿重疾险:弥补因重大疾病产生的经济损失

小孩的身体尚未健全,免疫力较低,容易受到疾病的侵害。而如今的少儿高发重疾的治疗费用对于一般家庭来说,的确是一份压力。数据显示,一些少儿高发重疾比如白血病,平均治疗费用就要到60万左右。这对于很多普通家庭来说,是一笔较大的开支。那么,重疾险就可以起到缓解家庭经济压力的作用,可以说是既保了小孩,又保了大人。为此,学姐专门整理了市面上性价比比较高的重疾险产品,大家可以移步看看:

新生儿重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

2.医疗险:弥补因大小病住院而产生的费用

医疗险分为小额医疗险和百万医疗险,小额医疗险可以报销平时感冒发烧之类的小病,百万医疗险作为医保的补充,可以报销大病的高额住院费跟治疗费,且最高能报几百万。医疗险不但可以及时为孩子提供更好的治疗缓解,也可以减轻家庭的经济负担。目前比较好的医疗险有这些,感兴趣的朋友可以看看:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

3.少儿意外险:可以保障因大小意外事故而造成的伤害

轻则烫伤电伤,重则容易导致交通事故。孩子在成长过程中,无法避免的意外也实在是太多了。所以购买一份针对意外事故的保险来保障自己的孩子是多么的重要。这既是对孩子身体的保障,也是让自己安心。关于新生儿最值得买的意外险,学姐已经整理出来了,想深入了解的朋友可以点击这里:

10款最值得买的新生儿意外险大盘点!baoxian.2239.com

总的来说,新生儿的成长阶段非常关键,配置多一份保险也是给孩子提供更为全方面的保障。如果大家想了解关于新生儿的最全配置方案,不妨移步戳这里:

新生儿怎么买保险,1000块钱搞定所有!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!