孩子滚瓜落地,给家庭带来新生的喜悦,也新添了些许担忧。

爱子之心为人父母皆有,捧在手心呵护,想要每时每刻看顾,但这是不现实的。

小孩子生病在所难免,意外也可能会降临。灵光一闪,买保险不失为可以转移风险的方式:

如何给新生儿买保险?网友直呼:为什么现在才看到baoxian.2239.com

如何给新生儿买保险?网友直呼:为什么现在才看到baoxian.2239.com

本文重点:

新生儿需要配置哪些保险?

给新生儿买保险要注意什么?

一、新生儿需要配置哪些保险?

1、少儿医保

少儿医保是国家基本的福利保障,也是新生儿最基础、必不可少的保险,家长每年只需缴费100-200元,新生儿感冒发烧都能报销,便宜又非常实用,建议家长在新生儿出生的三个月内,就去当地医保局办新生儿医保。

2、重疾险

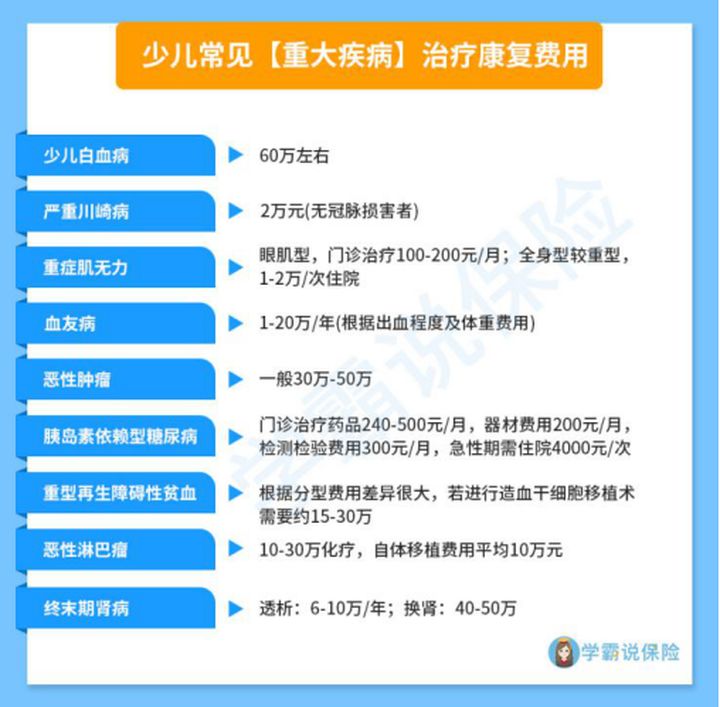

新生儿抵抗力弱,很多外部因素会导致新生儿容易患上重大疾病,而且如果父母或祖辈有遗传型疾病,新生儿也有可能患上遗传疾病。

常见的少儿的高发疾病有下面列举的一些:

此外,不管是哪个年龄段的小孩,患上重大疾病的治疗费用都很昂贵,新生儿这么脆弱就要经受疾病折磨,我们做家长不仅心疼,还要承当支付沉重的治疗费用,压力可谓是不小的!

给新生儿配置重疾险是非常有必要的,万一不幸降临到我们孩子头上,虽然重疾险无法消除病痛,但是起码能减轻家长的经济压力,让家长更有精力和时间照顾孩子,不会因为照顾小孩放下工作没有收入而忧心忡忡,重疾险的赔偿金,不仅能够支付医疗费用,还能用作其他用途。适合新生儿的重疾险我们可以参考这些产品保障内容挑选:

2020年十大高性价比的小孩重疾险baoxian.2239.com

3、医疗险

(1)百万医疗险

医疗险名字跟医保相似,赔付方式也是报销式的,生病受伤住院花多少钱就报销多少,医疗险报销的范围更大,医保限制范围以为的也可以报销。

除了诊疗、住院、手术药费等,医疗险还有绿色通道等增值服务,解决看病难的问题。

新生儿如果患上重疾,就可以用百万医疗险报销,一般重病的费用都很高,百万医疗险报销就有几百万足够的保额报销。这几款是学姐已经挑选出来优秀百万医疗险产品,新生儿也能够配置的:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

(2)小额医疗险

新生儿经常会发生感冒、咳嗽等小病,治疗费几百块钱,用百万医疗险就可能大材小用了,买一份小额医疗险就可以报销这这种小毛病。小额医疗险顾名思义保额小,具体保障我们可以看看这里:

感冒发烧都能报?小额医疗险也太容易理赔了吧!baoxian.2239.com

4、意外险

人生任何阶段都有遇上意外的可能,即使新生儿有家长的细心呵护,但人总归是人,有疏漏的地方,一个转身的功夫,新生儿都有危险,比如锐气伤害、烫伤等等,防不胜防。有了意外险的保障,能让每位家长多一份安心,且意外险的投保门槛低,保费也不贵,性价比很高,家长们可以在这些产品选择一款:

10款最值得买的小孩意外险大盘点!baoxian.2239.com

二、给新生儿买保险要注意什么?

先给大人配齐保险,再给小孩配保险

我们家长是每个孩子最能依靠的港湾,如果大人自己没有配置好完善的保险来保障自己,一旦大人倒下了,新生儿没有家长照顾,如何很好的生存下去?

大人配置好齐全的保险,是给自己和家庭负责任的体现,也是为了即使我们家长倒下,我们的孩子能有条件生活下去。作为成年人的家长们要理智买保险,不要一味地只为新生儿小孩考虑,更要为自己考虑,我们人生安全有保障,新生儿才有最大的依靠:

成年人如何买保险?每个人都该有专属方案baoxian.2239.com

先买好少儿医保后再买商业保险

少儿医保是新生儿的最基础保障,小孩出生三个月内办理了,就能从小享受医保待遇,新生儿生病受伤了,符合规定的医院都可以按标准报销的。少儿医保是国家提供的,不会有太大问题,然后我们再根据实际情况给新生儿配置好商业保险,商业保险具有商业性质,里面难免会有保险公司的套路,以防被坑,我们可以这样给新生儿配置保险:

不到1000元,搞定新生儿的保险!baoxian.2239.com

不要给小孩买寿险和乱买教育金

寿险是完全没有必要给新生儿购买的,因为寿险是以被保险人生存或死亡为给付条件的险种,身为家庭经济支柱的家长反而才是更需要,家庭支柱不幸身故或全残,家里小孩的抚养教育、老人的赡养还有寿险赔偿提供的保障,不建议给新生儿配置寿险,也是为防范道德风险。

另外还有一个教育金不要乱买,教育金的作用是为孩子的未来教育做准备,也有强制储蓄的功能,但是教育金是理财型保险,无法低于意外、疾病等风险,没有杠杆作用,我们要给新生儿配置好人身保障的保险,理赔功能的教育金可以以后慢慢考虑。家长如果实在有给孩子购买教育金的欲望,建议要先看看教育金的购买指南:

家长必读:教育金保险有必要买吗?怎么挑选合适的产品?baoxian.2239.com

保障新生儿人身健康安全的保险,少儿医保+重疾险+医疗险+意外险,有条件的都要配置齐全。大人小孩都要买保险的话,整套家庭保险方案套餐,学姐送给你们了: