近期,有不少小伙伴想投保合众人寿保险公司的保险,但是对这家保险公司又不太了解,担心不靠谱。

既然如此,学姐今天就给大家深扒一下合众人寿保险公司,也给大家测评一下它家的保险如何。

本文篇幅较长,赶时间的朋友可以看这份精简版:

合众人寿,怎么样,有哪些产品,哪个好,有哪些优缺点,深度分析baoxian.2239.com

合众人寿,怎么样,有哪些产品,哪个好,有哪些优缺点,深度分析baoxian.2239.com

>>合众人寿保险公司怎么样?靠不靠谱?

>>合众人寿保险公司的保险值得入手吗?

一、合众人寿保险公司怎么样?靠谱吗?先来简单的了解一下合众人寿保险公司的基本情况吧。

1. 合众人寿保险公司基本信息

合众人寿保险公司,成立于2005年,至今已发展成为一家拥有近10万名内外勤员工、27家省级分公司、600余家分支机构、1000多亿元总资产的全国性保险公司。

合众人寿保险公司凭借在综合实力、客户服务、企业社会责任方面的杰出表现,荣获“值得信赖保险公司”。

2020中国民营企业500强榜单发布,合众人寿保险公司位列第479位。

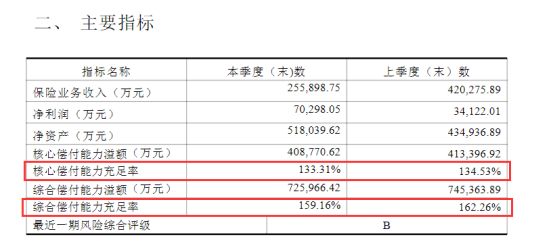

2. 合众人寿保险公司偿付能力指标

偿付能力看的是这家保险公司有没有强劲的经济实力,能不能赔付保险金。

对投保人说来,这点是非常重要的。

银保监会规定,保险公司的核心偿付能力充足率≥50%、综合偿付能力充足率≥100%、风险综合评级应在B类以上,才算达到了标准。

一起来看看合众人寿保险公司有没有达标:

图片来源:合众人寿保险公司官网

图片来源:合众人寿保险公司官网

由图可见,合众人寿保险公司的偿付能力是达标的,值得投保人信赖!

除了偿付能力,我们在看保险公司的时候还要留意这些细节:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

综上所述,是合众人寿保险公司不仅实力雄厚,而且偿付能力也达到了国家的标准,接下来一起来看看它家的保险怎么样吧!

二、合众人寿保险公司的保险值得入手吗?就拿最近合众人寿保险公司新推出的王牌重疾险——合众爱健康2021来打个样吧,来看看这款产品怎么样。

产品测评当然少不了保障图:

不多废话,一起看看这款产品有什么优点:

1. 缴费期限灵活

这款重疾险有四个缴费档位可选,灵活性比较高,并且最长缴费期限为30年,达到了目前市面上优秀重疾险的标准。

重疾险这种长期险种的缴费和房贷、车贷是相似的。

在相同的保额下,缴费期限越长,每年所需缴付的保费就越少,投保人的缴费压力就不会那么重了。

所以,学姐也一直建议大家在购买重疾险这种长期保障型险种的时候,缴费期限尽量往长选。

缴费期限的选择,其实里面有很多门道,感兴趣戳:

2. 等待期短

为什么学姐一直和大家强调等待期的长短呢?

主要原因是,在等待期内出险,保险公司是不予以赔付的。

所以对投保人来说,等待期越短会越有利。

市面上有很多重疾险的等待期长达180天,而爱健康2021的等待期为90天,设置的比较合理。

不过,令人唏嘘的是,学姐再也找不到爱健康2021其他亮点,反而扒出了不少缺陷!接下来我们一起来看看。

1. 保障不够全面

这款重疾险只保障重疾、轻症,缺乏了中症保障。

学姐之前也说过,一款优秀的重疾险要保障全面,轻症、中症、重疾保障都要覆盖。

倘若投保人不幸罹患中症疾病,这样是无法达到这款重疾险的重疾、轻症的赔付标准的,保险公司就不会予以赔付。

还不知道的小伙伴,快看这篇文章补补课!

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

不仅如此,目前市面上更有保障前症的重疾险,对比之下,爱健康2021的保障差的真的不止一点点!

2.重疾赔付比例低、轻症只有单次赔

爱健康2021的重疾只能赔付100%基本保额,轻症只有单次赔付。

目前市场上优秀的重疾险,都有重疾额外赔附,最高可赔付200%保额!对比之下爱健康2021就显得非常逊色了。

不仅如此,虽然这款产品保障轻症,但是却只有单次赔付。

要知道很多轻症疾病的复发率是很高的,难以保证疾病只来一次,所以轻症多次赔付就显得很有必要了。

爱健康2021和其他有轻症多次赔的重疾险相比,也是毫无优势可言。

3.不能保障终身

虽然爱健康2021的保障期限有三个档位可选,可是唯独不能保障终身。

有数据显示,70岁后罹患重疾的概率直线上升,而在70岁后,由于年龄的限制,再想购买新的重疾险已经非常困难了。

所以,在重疾的发病率上看,保障到70岁,难以带来足够的安全感。

关于重疾险的保障期限,不是一两句话能讲清楚的,学姐都整理在这篇文章里了:

重疾险应该选择保定期还是保终身?baoxian.2239.com

总的来说,虽然合众人寿保险公司实力雄厚,但是推出的保险产品并不都是值得购买的。

像这款重疾险,在同等价位下我们完全可以买到其他保障更加全面、赔付力度更高的重疾险。

有需要的朋友不如看看学姐整理的这份重疾险榜单:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!