随着人们生活水平的提高,购买保险的意识也逐渐加强,但是对保险公司的了解度却不高。一些不算知名又比较新的保险公司很多人都担心他们家产品不靠谱,到时候理赔出问题了可咋办?

今天我们来讲讲信泰保险这家名气并不算大的公司,通过分析这家公司的实力与它们的保险产品,解决大家对于信泰保险的顾虑!

重疾新规出台后,有哪些保险是我推荐的呢?

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

信泰保险背景实力如何?

信泰保险重疾险与市场热门产品对比分析

大家担心一家保险公司靠不靠谱,其实还是纠结于如果发生保险责任了,保险公司会不会理赔,会不会缴纳保费后保险公司就倒闭了。

假如保险公司真的倒闭了,我们应该怎么办?

保险公司破产了,我买的保险怎么办?baoxian.2239.com

不过这一切顾虑,我们都可以通过分析信泰保险的背景实力和偿付能力去解决这个问题。

1. 信泰保险公司的背景实力

信泰人寿保险股份有限公司创立于2007年5月18日,总部设在浙江杭州,经营各类人身保险业务,并持有兼业代理业务许可证,具备股权、不动产等多个领域的投资能力。截至2019年末,公司总资产逾552亿元,年保费平台超300亿元,客户群体总数超340万人,注册资本50亿元,实力不容小觑。

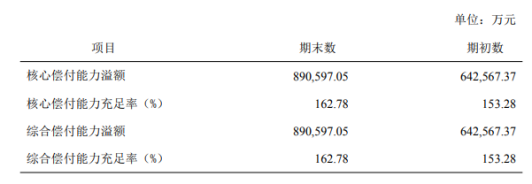

2. 信泰保险公司的偿付能力

偿付能力是保险人可以偿还债务的能力,通俗来说就是你投的保险公司有没有实力赔你钱。

银保监会对偿付能力合格的判定一般有三个重要的标准:核心偿付能力充足率不低于50%,综合能力偿付能力充足率不低于100%,风险综合评级需在 B类以上。

那么,不愁没钱赔的公司都有哪些呢?快来看看下面这个榜单吧!

2020年偿付能力排名前十的保险公司,哪家好?baoxian.2239.com

下面我们来看看信泰保险的偿付能力表现如何吧!

信泰保险核心偿付能力与综合偿付能力都达到了银保监的严格规定,而且最新一期风险综合评级为B,是一个靠谱的保险公司。不过公司靠谱并不意味着产品就值得买,下面我们就来盘点一下信泰保险那些热门的产品。

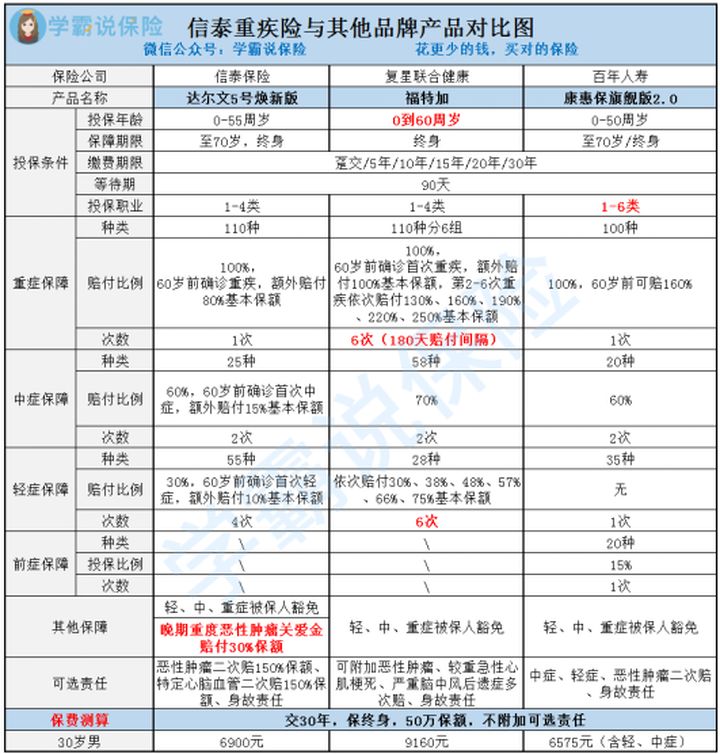

二、信泰保险重疾险与市场热门产品对比分析重疾新规发布后,一众保险公司纷纷推出自己的新定义重疾险产品,信泰保险过往凭借超级玛丽与达尔文等明星产品收获了许多消费者的好评,经过这次更新,它们的竞争力还在吗?

由于篇幅有限,我选择了信泰保险的达尔文5号焕新版与复星联合健康的福特加、百年人寿的康惠保旗舰版2.0三款热门保险进行横向对比。

想快速了解达尔文5号焕新版各项保障的优缺点的朋友,可以先看看下面这篇文章哦!

达尔文5号焕新版值不值得买?看完这三点你就知道了baoxian.2239.com

话不多说,先看保障精华图:

上图三款重疾险产品都是市场上讨论比较多的新定义重疾险产品,三款产品各有特色,我们应该怎么去挑选呢?

1. 追求多次赔付且赔付比例高:福特加

福特加的轻症与重疾保额最多可赔6次,重症可依赔付次数递增,最高赔2.5倍保额,中症赔付70%保额,轻症保额也是依赔付次数递增,最高赔75%保额。往往重疾理赔过后,被保人容易被保险公司拒保或者减保,多次赔付更好的为消费者考虑呢!

福特加投保的时候还有哪些问题需要留意的呢?先看看下面这篇文章吧!

复星联合福特加重疾险怎么样?仅凭这一点我就不会买!baoxian.2239.com

2. 想要性价比高且有前症保障:康惠保旗舰版2.0

康惠保旗舰版是重疾险的标杆产品之一,性价比非常高,投保仅选择前症、轻症、中症、重疾,不附加身故、癌症二次赔,保障期为终身,30岁男性50万保额,每年保费是6575元,目前来看,竞争力较大,保障最大的亮点是60岁前重疾可以赔160%,保额充足。

康惠保这款性价比极高的重疾新品,还能不能延续过往的口碑呢?

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

3. 需要高赔付比例且对高发疾病保障要求高:达尔文5号焕新版

(1)赔付比例高

60岁前确诊首次重疾,多赔80%基本保额,首次轻中症保额分别高达40%、75%,高于大部分同类产品

(2)高发疾病保障好

可附加恶性肿瘤二次赔或特定心脑血管二次赔,赔付比例均为150%,赔付条件也优于大部分同类产品,而且自带晚期重度恶性肿瘤关爱金,赔付30%保额,看重癌症保障的人群,这款重疾产品值得考虑。

综上,结合分析信泰保险的达尔文5号保障内容,并对比其他两款热门重疾险之后我总结出:

达尔文5号焕新版是一款新定义重疾险,对标之前的达尔文3号,产品保障十分全面。

整体来看,产品十分具有竞争力。但需要注意的是,这款产品最高只能买46万保额。如果看重癌症保障、追求疾病赔付比例的,觉得46万基本保额也足够的人群,这款是很值得考虑的。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!