其实就保险来说,只有买得对不对,没有骗不骗人这样的说法。毕竟你买的是白底黑字的法律合同,也就是你买了苹果就有苹果,不会到最后给你一个桃子。

看来,大家都对保险的认识还有待提高呢。学姐给大家准备好了险种科普大餐,点击不亏哦!

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com

一、返还型保险到底是个啥玩意儿?怎么来的?

二、返还型保险的坑,你得注意了!

1、返还型保险到底是个啥玩意儿?

返还型保险又称为生死两全保险、两全险。

常见的两全险都是由两款险种构成:两全险+人身险(重疾/寿险/意外险/防癌险)。一句话总结返还型保险,就是有问题,赔钱;平平安安的,到期就把保费归还给你。

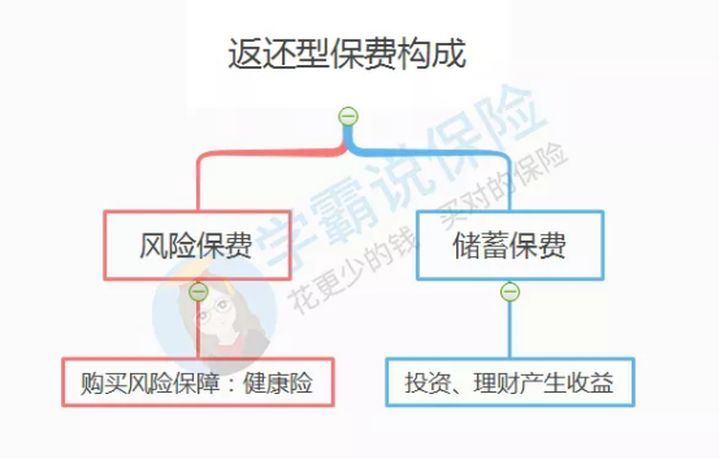

返还型保费会比较贵,因为你要交多一些储蓄保费!大家可以看一看它的保费组成:

与返还型相对的,还有消费型的险种。以重疾险为例子,消费型的就是只赔重疾,到期啥重疾都没患过,最后你只能得个寂寞。但如果你购买的消费型重疾险带有身故赔付的话,那即使你没患过重疾,自然离世也能获得赔付,业内基于这种特点,又为了便于与那些只赔重疾的消费型区分开,为它独家定制了一个“储蓄型”的名号。

学姐一般都是推荐买这种带身故的消费型重疾险,毕竟它能够“前半生保自己,后半生保孩子”,而且价格比返还型保险可爱多了!至于具体的分析,请看学姐曾经写过的科普文章:

为什么要选消费型重疾险?如果不出险保费岂不是白交了!baoxian.2239.com

2、返还型保险怎么来的?

一言以蔽之,之所以有返还型保险,与我们的心理有很大关系。毕竟谁听到“还钱”,不像打了鸡血似地亢奋呢?

大家买什么东西都不希望吃亏,哪怕是买保险都这样想。尤其是当买的险种只赔付像重疾这样的特定条件时,人就怕这种情况没发生,自己交的保费倒没了!这种心理很常见,学姐之前特别针对它写过小笔记:

到底要不要买保险?如果不出险,钱不就白花了?baoxian.2239.com

事实上,返还型保险现在市场上很是吃香,但学姐则对返还型不太感冒。为什么对待返还型保险有两种面孔呢?返还型保险真的香吗?

1、返还是有条件的

返还型保险的返还是有条件的,千万要记住了!可别到时期满了,没赔到钱又说“被坑了”。

返还的条件,就是你在保障期限内,保险公司没赔过钱给你。老王买了一份返还型重疾险,但在保障期内已经赔付过了,那么到期后老王还是什么都得不到。

这不就和消费型的重疾险功能一样了吗?亲爱的小伙伴们啊,用多了几千块保费,保障却和消费型保险一样(说不定还比不上后者),你真的不心疼吗?

2、返还型保险收益不多

返还型保费有一部分是用来赚钱的储蓄保费。看到“收益”的小伙伴是不是兴奋到要立马发朋友圈了?别急,且看学姐分析。

返还型保险能在保费之外又多一点收益,听起来是很划算,但事实是如此吗?学姐挑选了返还型和消费型重疾险进行了对比:

小伙伴请看,上面这一款返还型重疾险要比消费型重疾险贵差不多4000,期满之后返还给你76500元。但是如果你用这些多出来的保费去投资,30年后你的本息是84558元,这可比返还型保险返还的数目多了!所以拿着这多余的保费去投资不香吗?

除了重疾险,学姐之前还介绍过返还型意外险,如果你刚好有买意外险的打算,记得要看一看哦!

为什么我劝你别买长期返还型意外险?baoxian.2239.com

战术总结:

总而言之呢,买保险就是买一张合同,你买了什么,在符合理赔条件下你就一定能得到什么,不存在什么骗人之说。但买保险也是会有坑的,比如买返还型保险,保费高,多余的保费还不如拿去存定期!

买保险也是一门技术活呀,你想要避开更多坑的话,还是得不断学习的:

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

一句话,跟着学姐走,不怕会乱投!学姐还会继续给大家带来更多的保险知识,敬请关注,啾咪~