保额是保险公司在被保险人出险后赔付的最高限额。

面对不同保障的重疾险产品,可能很多家长会纠结保额该怎么选。学姐在这提醒你,保额并不是越高越好。要选择合适的保额,因为过高的保额可能会加重家庭负担,过低的保额可能又达不到转移风险的目的。

想了解保额要买多少合适可以看看这篇:

保险买多少保额合适?说说里面的门道baoxian.2239.com

保险买多少保额合适?说说里面的门道baoxian.2239.com

本文重点:

>>14岁买多少保额重疾险适合

>>14岁买重疾险注意事项

>>学姐总结

一、14岁买多少保额重疾险适合一般保额=30-50万的治疗费用,再加上3-5年的收入补偿。

首先,保额的数值一定要在确保重疾的治疗备用金充足。根据这两年的医疗费用的统计,在重疾的治疗费用上,基本是30万起步,一线的城市费用会更贵一点,预计要达到50万。

如果是购买长期的重疾险,还需要考虑到医疗费用通货膨胀的问题。

随着时间的推移,医疗技术的进步,医疗费用也会相应的提升。所以学姐建议重疾的治疗备用金,是30-50万保额。

其次,要考虑到康复费用以及期间的收入损失的问题。

目前,少儿重疾的发病率正在不断上升。据数据统计,全世界每3分钟就有1名儿童死于癌症。我国的儿童肿瘤发病率每年也都在以2.8%的速度增长。

少儿白血病,治疗费用要60万左右,恶性肿瘤也一般要30-50万。

可见,少儿常见的重疾治疗费用对不少家庭来说都是一座大山。另外,在子女生病期间,父母可能需要请假照顾陪同,导致有新增支出或收入损失。

如果此刻没有足够的保额来保障,不仅仅康复期间的康复费有问题,就连生活费也会出现问题。

学姐建议可以先核算出家庭的年收入,知道一年需要多少的收入补偿。根据重疾康复期的预计大概3-5年,再确定需要补偿年限的总收入。

一般补偿金额为3-5年。

假如,已购买的重疾险含有有二次赔付,那么就要视乎二次赔付的间隔期是多少。再确定需要补偿年限的总收入。

总体来说,由于少儿患重疾险的机率较大,加上重疾的治疗费用又高,所以学姐建议14岁孩子至少要买到50万保额的重疾险比较合适。

保额和保费挂钩,保额越大保费也会相对而言的越高。但是也不要一味追求高赔付,而导致保费超支的现象。

一旦生活中保费超支,就会影响到生活的品质,造成经济损失。家长一定要根据自己的情况作调整,量力而行。

这里有些适合14岁小孩的重疾险,有兴趣的可以戳进来看看:

专为14岁设计!全国热门的136款重疾险对比表baoxian.2239.com

给14岁小孩子买重疾险除了保额还要注意什么呢,学姐在下面为你分析:

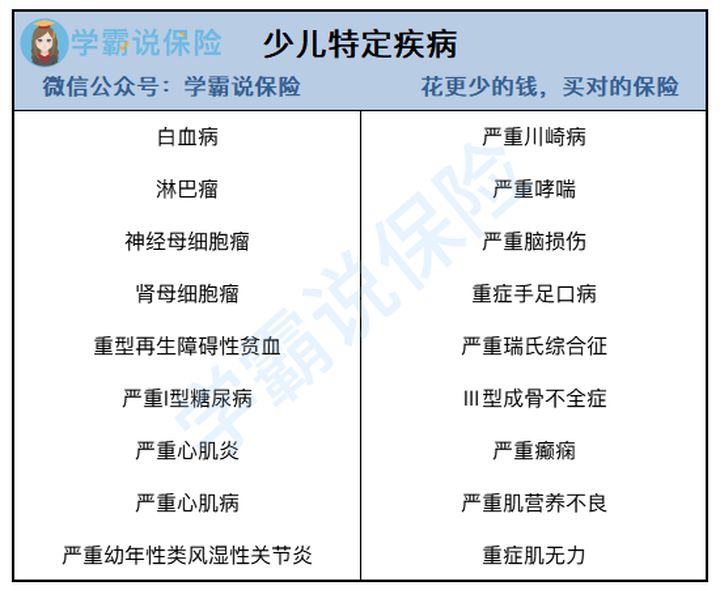

(1)保障包含少儿特定疾病

下面是常见的少儿特定疾病:

重疾险覆盖的病种很多,但是没有包含以上的少儿特定疾病,就算保额再多,也是徒劳无功。所以家长在给14岁小孩子选择重疾险时,一定要包含有少儿特定疾病保障的。

学姐知道市面上有很多保障全面适合14岁人群购买的重疾险,感兴趣的看这里:

14岁人群专属:十大【便宜优质】的小孩重疾险baoxian.2239.com

(2)重疾赔付的次数问题

一款好的重疾险,在重疾里,通常包括癌症二次赔付。中症的赔付也是2次起步,轻症更不用说了,赔付次数达到3次起才算好。

14岁这个年龄的孩子学习的压力还是蛮大的,过大的压力一定程度上会影响疾病的发生率。况且14岁抵抗力较差,正值容易患病的年龄。只有一次赔付的重疾险是不足够保障的。选择重疾险时,应该优先选择多次赔付的产品。

学姐整理了一些多次赔付和单次赔付的对比,看一下对比,你就会知道多次赔付的重要:

重大疾病保险多次赔付比单次更划算吗?baoxian.2239.com

14岁保额要根据自身情况作调整,预算充足的可以选择>50万保额的重疾险。但是预算不够的,也可以选择买定期的重疾险,等孩子长大了,自己再购买重疾险。

家长在购买重疾险时,除了看保额,还要注意重疾险是否保障全面,(包含少儿特定疾病),还要看重疾险赔付次数。做好这些才能保障的更到位!