自2021年1月31日所有旧定义重疾险全部被下架后,学姐经常听到有人议论,新规下的重疾险保费更贵了、保障还不全面等问题,难道重疾新规落地后,就没有优秀的重疾险了吗?

并非如此,重疾新规颁布后虽然对重疾险产品存在一定的影响,但经过学姐深扒,发现很多上线的新定义重疾险是真的优秀!

比如学姐之前测评过的这款新定义重疾险——阿童沐1号,新规下它依然很优秀:

复星联合「阿童沐1号」重疾可额外赔100%!但这些缺陷不得不防……baoxian.2239.com

复星联合「阿童沐1号」重疾可额外赔100%!但这些缺陷不得不防……baoxian.2239.com

下面,学姐即将开始解读2021重疾新规,搬好小板凳上课啦!

本文重点:

2021重疾新规的变化有哪些?

入手新定义重疾险,别错过这款!

一、2021重疾新规的变化有哪些?

2021重疾新规的变化主要是以下几点:

1、轻症赔付比例受限制

不少旧定义重疾险的轻症赔付比例高于30%,有些重疾险产品甚至高达50%。但重疾新规颁布后,明确规定部分疾病的轻症赔付比例不能高于重疾险基本保额的30%。

轻症赔付比例的变化确实让人难以接受,毕竟轻症早发现的话,就能早点接受治疗,并且还能享受保障,确实很可!

虽说轻症赔付比例越高越好,但不见得可赔轻症的数量越多越好,到底什么原因?请看这篇:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

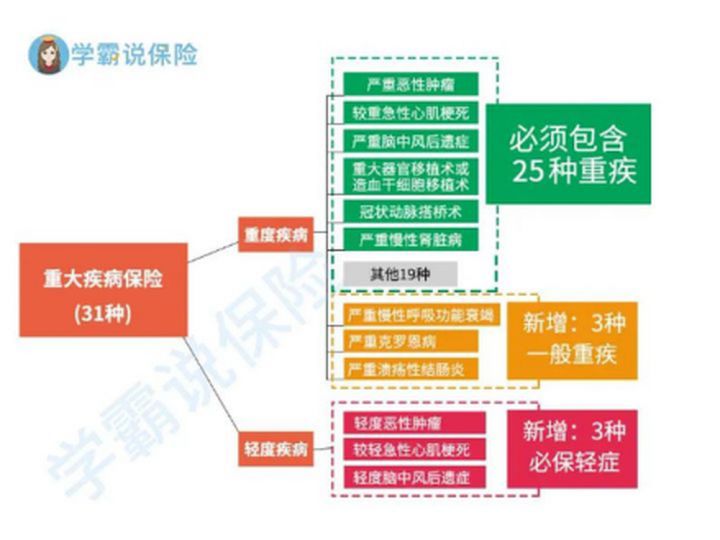

2、新增3种重疾和明确3种轻症

2021重疾新规新增了3种重疾,分别是严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎;并且还新增了3种轻症:轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症。

3、不允许出现病种凑数

2021重疾新规明确限制了保险公司用病种凑数的行为,学姐认为这点特别好!这样就能避免保险公司为了攀比而将一种疾病分为几种来凑数,很赞!

经过明确的规定之后,重疾险可保的重疾到底发生哪些变化呢?请看:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

4、规范部分疾病的理赔条件

重疾新规规定了高发的甲状腺癌进行分级赔付,赔付比例最高为30%,看似变严格了,实际上很合理。

毕竟轻度的甲状腺手术只要几千块钱就能搞定,但是很多保险公司将其理赔比例调至很高,从而导致重疾险的保费高,最终还是消费者承担了这一切!

关于重疾新规下的甲状腺癌变化如图所示:

此外,重疾险新规还将一下这些疾病的理赔条件变得更加宽松了:

冠状动脉搭桥术:由“开胸”规范为“切开心包”,微创手术也能理赔,更宽松;

心脏瓣膜手术:由“开胸”规范为“切开心脏”;

重大器官移植术:增加了小肠的异体移植手术,保障更全面;

主动脉手术: 由“开胸或开腹”规范为“开胸(含胸腔镜下)或开腹(含腹腔镜下)”。

综上所述,重疾险新规多而复杂,学姐就挑了几条比较重要的进行剖析,想要了解更多新规的内容,不妨看看这篇文章:

重疾险新规定正式落地,多款旧定义重疾险调整核保条件,有人欢喜有人忧!baoxian.2239.com

重疾新规涉及的条款有好也有坏,但是优秀的新定义重疾险,大家还是不能错过!

二、入手新定义重疾险,别错过这款!

在重疾新规落地后,各家保险公司都相继推出新定义重疾险,经过学姐熬夜筛选,发现达尔文定制重疾险是真的优秀哦!

废话少说,上图:

看这丰满的产品图,估计亮点多多:

1、轻中症保障特优秀

达尔文定制重疾险在60岁前轻症可额外赔付10%,中症可额外赔付15%。也就是说轻症最高可赔45%、中症最高可赔75%!这样的水平,估计把那些缺少轻症和中症的重疾险都PK下去了吧。

看似难懂,下面学姐举个简单的例子帮助大家理解:

假设同样买了50万保额的重疾险,别人家的轻症只能赔付15万,而达尔文定制重疾险在60岁前可额外赔付5万,最终获得轻症赔付22.5万,这不香吗?

2、重疾保障力度大

达尔文定制重疾险在60周岁前确诊重疾可享受80%额外赔付,这保障力度没得说!

60周岁前是人一生最重要的时期,也是责任最大、担子最重的时期,假如这时罹患重疾,可额外赔付80%保额,不好吗?就相当于投保50万,最终可获赔90万!

以上是学姐根据新规的变化深剖达尔文定制重疾险的保障内容,但是一款重疾险亮点多,不代表没有小缺陷。

达尔文定制重疾险究竟有没有缺陷,可点击阅读这篇详细测评文章就知道了:

信泰达尔文定制重疾险值不值得买?看这几点就够了!baoxian.2239.com

那么,今天学姐测评到这里就结束啦!想要了解更多关于重疾险的测评文章,关注学姐,保证你收获满满!

想要买一份好保险,光看这篇文章可不够!

如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!