买保险很多人都喜欢大公司品牌,比如平安,太平洋保险这些大家耳熟能详的。

虽说之前学姐也强调过,买保险不要过于关注公司大小,主要还是看产品本身,但也不可否认公司的情况关系到后续的理赔。

关于这个问题,学姐给出解答:

买保险,到底是大公司还是小公司好?baoxian.2239.com

买保险,到底是大公司还是小公司好?baoxian.2239.com

太平洋保险想必大家都不陌生,作为一家大公司,它究竟怎么样?公司产品是否也一样具备竞争力呢?下面一起来瞧瞧!

本文重点:・太平洋保险可靠吗?实力强吗?

・太平洋保险的产品如何?值得买吗?

买保险前肯定都想对公司做个简单的了解,下面就来介绍一波!

1、公司背景:太平洋保险成立于1991年,总部设在上海,注册资金90亿,是中国大陆第二大财产保险公司,仅次于中国财险,也是第三大人寿保险公司。

2019年7月,在《财富》世界500强中位列199位,真正意义上的大公司!

当然,光看公司背景可不够全面,这几点也需要重点关注:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

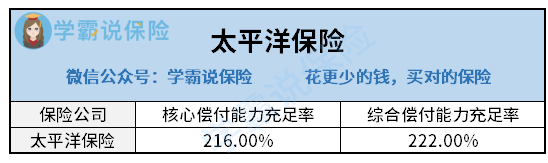

2、偿付能力

公司核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100%才算偿付能力达标。

一般偿付能力越高,就意味着公司倒闭的风险就越小。

最新资料显示:太平洋保险的核心偿付能力充足率为216%,综合偿付能力充足率为222%。均高于水平线两倍不止,偿付能力还是很不错的。

3、理赔时效

太平洋保险小额理赔获赔率高达99.98%,理赔时效为0.21天,无论是理赔速度还是获赔率都很给力啊!

要是不清楚理赔流程的可查看下文:

理赔案件发生后,应该如何去理赔baoxian.2239.com

总的来说,太平洋作为一家大型保险公司,实力是毋庸置疑的。

二、太平洋保险的产品如何?值得买吗?太平洋保险最近新出了一款拥有前症保障的产品——金典人生重疾险,相信大家和我一样期待值瞬间提升!

话不多说,产品保障图优先登场:

直接给大家挑重点说:

1、亮点

>>拥有前症保障

前症作为重疾初发的阶段,比轻症的症状更轻。如果在前症阶段得到治疗,能够大大降低患重疾的风险,将疾病尽早扼杀掉。

因此前症早发现早治疗是有意义的,金典人生对于前症可赔付10%保额,还是得表扬一下。

对于前症还不太了解的戳下文:

「前症」保障横空出世?什么是前症,值得买吗?baoxian.2239.com

>>成人特疾额外赔付

金典人生重疾险增加了20种特定重疾,可额外获得100%保额的赔付,相当于赔付翻倍。

要知道成人特疾不仅治疗时间长,治疗费用也不少,而金典人生重疾险的赔付力度,等于说买50万保额可以赔100万,能够更好的覆盖其风险点,不至于出现有病没钱治的情况。

想详细了解该产品的戳这里:

太平洋「金典人生」重疾险真有那么好?现实来打脸了!baoxian.2239.com

不过,金典人生重疾险的缺陷更为明显,稍不注意就容易入坑:

1、不足之处:

>>缺乏中症保障

一般来说,一款优秀的重疾险包含重疾、中症及轻症,有些甚至还有前症保障,这样才算得上是一款保障全面的重疾险。

而金典人生重疾险却缺乏中症保障,我们都知道,中症的严重程度介于轻症与重症之间。它的存在能够降低重疾理赔标准,也能让不同程度的病情获得不同的赔偿。

在中症普及的今天,金典人生重疾险没有这项保障,学姐不得不给个差评!

所以建议大家可以多看看其他保障更为全面的产品再做决定!

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

>>轻症赔付比例低

金典人生重疾险对于轻症只赔付20%保额,这赔付比例也太低了吧!一般轻症赔付30%保额才算达到水平线,这款产品足足少了10%,简直被别人甩了一条街。

>>等待期过长

目前市面上重疾险等待期最短为90天,而金典人生重疾险竟然还是180天,等于说整整晚了90天。

上述所说的等待期其实就等于我们处在一个无保障的阶段,在这期间出险,保险公司是不会赔的。

所以说等待期越短,才能更快得到保障,对自己也是更有利的,毕竟每个人的风险都是不可控的。

这样看来,金典人生重疾险的坑还真不少,为了避免大家再次入坑,这份避坑妙招学起来: