这个问题体现了一种赌徒心理——只想到患重疾的几率太小,一定不会发生在自己身上,却从没想过生命只有一次,万一发生了你连后悔的机会都没有!

学姐一再提醒,买重疾险不是为了用重病来赚钱!如果将投资赚钱的逻辑用于购买保障我们生病的重疾险上,说明你的保险基础知识有待加强,需要复习一下学姐之前的科普文章:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

一、买重疾没必要?你可能陷入了这些误区

二、购买重疾险,你要注意什么?

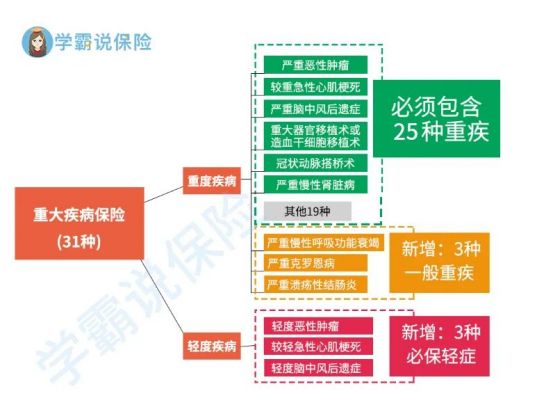

1、重疾险保障的重疾很少见

重疾险,是一种当被保人罹患保险合同里规定的重疾后,便能得到保险公司赔付的产品。

保监会新规定,所有的重疾险产品必须包括28种重大疾病,这28种疾病几乎包括了国内常见的高发重疾。所以小伙伴要记住,重疾险给保障的是高发的重疾,它不是故意挑一些低频病种去坑你的钱滴!

2、幸存者偏差效应

什么叫幸存者偏差效应呢?就是10个人吃苹果,有一个人吃到烂了,其他人都吃到好的,但你记忆最深刻的就那个坏的苹果,以至于影响你去吃。

放到重疾险产品上也存在这种现象。有很多患者通过重疾险产品的赔付金度过了难关,但旁人却总是容易记的,却是别人买了重疾险后用不上。所以才会有人觉得自己也用不上,殊不知是被这种心理学效应影响了!

如果你还在对重疾险有不好的印象,就让学姐我带你走进新世界的大门吧!

超全!你想知道的保险知识都在这baoxian.2239.com

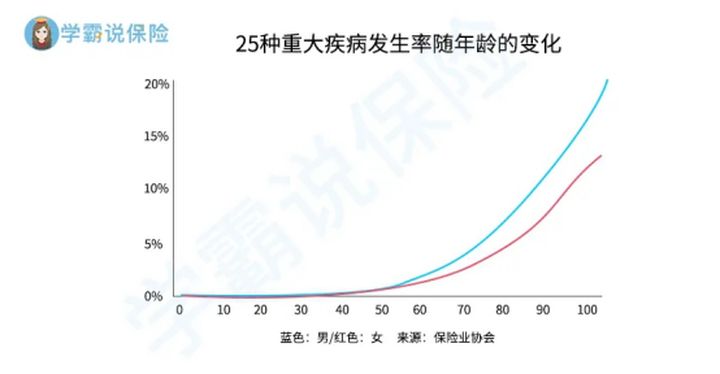

3、我现在年轻着呢!不需要这么早买重疾险

说这个问题之前,先给大家po一张图。

看到了这张图,那些觉得自己年轻,不需要买重疾险的人是不是很开心呀?学姐沉重地告诉你,不要开心得太早!

重疾险,越早买保费越便宜。年轻时候大家都是打工人,能用较少的钱去买一款性价比高的重疾险,当你50岁以后再买,学姐觉得是有点难度的哦!更别说很少有重疾险产品愿意承保60岁以上的人群。

现在的年轻人生活节奏这么快,作息不规律,殊不知给以后留下病根。因为现在身体好,就不关注未来,学姐很不提倡这种对待生命的态度!

先说问题,再说方法!为了不让大家在购买重疾险产品上走弯路,学姐还是得再次说一下购买重疾险时,你要注意的问题。前方高能,搬好小板凳上课啦!

1、保障期限

要选择保障期限多久的重疾险产品呢?这与你的保费预算有关系。保障期限越久,保费会越高,所以预算足够保终身,预算不够的话那就选定期。根据自己预算买保险,预算不够那就机智来凑,妈妈再也不用担心我买保险啦!如何“慧眼识保期”?看学姐的笔记就行啦!

重疾险应该选择保定期还是保终身?baoxian.2239.com

2、等待期

什么是等待期?“等待期”又叫“观察期”,是保险公司为了防止“生了病才买保险”这种操作的发生而设置的,像重疾险、医疗险、定期寿险,都存在“等待期”。在等待期内生病,保险公司是不会赔付的。

但病它说来就来,哪管你等不等待?所以我们尽量选择等待期短一点的,最好只有90天。而且如果你购买的重疾险产品中,对等待期的规定越宽松的话它就越好,如果重疾险规定期内确诊轻症、中症、重疾、身故,便直接终止合同退还保费,那么这就算是比较严苛的了。

3、保障内容

保障内容包括重疾险产品对轻症、中症、重症不同阶段的赔付规定。

从上图可以看出,如果轻症赔付多次且不分组、中症有保障、癌症可多次赔付且间隔期短、责任重的年龄阶段赠送额外保额的话,这样一款重疾险产品是比较优秀的。此外,保障内容越宽泛越好,肿瘤新发、旧肿瘤复发/转移均可赔,那么这款重疾险产品算是比较优秀了。

4、缴费期限

学姐说过,时间越长,每年分摊下来的保费越少。所以在选购重疾险产品时,追求性价比的小伙伴最好选择缴费时间长一点的产品,毕竟勤俭是我国传统美德嘛(内心OS:休想从我口袋里多拿走一分钱)!

此外呢,缴费期限中如果有容易触发保费豁免的条款,那就最好啦。保费豁免就是,当你符合了保险条款里某个条件(患病),它就会豁免被保人/投保人自患病以后要缴纳的费用。OMG!这样的重疾险产品也太有保障了吧!买它!

学姐为听课的小伙伴准备了礼物——重疾险大盘点,跟着学姐有福利!

十大便宜好价的重疾险大盘点!baoxian.2239.com

战术总结:

买重疾险真的有必要,它是真的是为规避风险而生的,如果你存在上面那三种误区,那真的要及时走出来了。不要在以后感慨,“曾经有一份性价比超高的重疾险在我面前,我没有珍惜,直到现在才追悔莫及”!学姐也给大家分享了一些选择重疾险产品的注意事项,条条都是从保多年的经验总结,可放心食用!今天学姐的重疾险科普课就到这啦,你学会了吗?啾咪~