小王:你的重疾险是在哪家公司买的?

小李:太平公司。

小王:哦,太平洋公司,他们的重疾险好吗?

小李:还行…诶等等,是太平公司,不是太平洋。

小王:太平公司?啊,跟太平洋有什么关系?

当然,上述对话只是一个段子,但相信不少小伙伴第一眼看到两家公司时,也会产生相似的混乱吧。

今天,学姐给大家捋捋,中国太平洋人寿保险股份有限公司和中国太平洋保险股份有限公司,哪家好,哪家重疾险产品好。

再此之前,小伙伴可以了解一哈购买重疾险的注意事项:

购买保险擦亮眼,不要掉入重疾险的陷阱里baoxian.2239.com

购买保险擦亮眼,不要掉入重疾险的陷阱里baoxian.2239.com

本文重点:

·太平洋保险vs太平人寿

·太平洋保险重疾险产品vs太平人寿重疾险产品

·太平洋保险vs中国太平(1)公司背景

❀中国太平洋人寿保险股份有限公司成立于2001年11月,是中国太平洋保险(集团)股份有限公司旗下专业寿险子公司。

2019年,太平洋保险实现保费收入2,125.14亿元,同比增长5.0%;总资产达到12,879.14亿元;净利润205.3亿元,同比增长46.7%,主要经营指标在国内寿险市场上继续保持领先地位。

❀太平人寿保险有限公司隶属于中国太平保险集团有限责任公司是国内中大型寿险企业之一。

截至2020年6月,太平人寿注册资本100.3亿元,总资产超6000亿元,期末有效保险金额超350000亿元,累计服务客户超5300万人,支付理赔款和生存金总额超1200亿元,展望为“稳定”。

数字庞大看得人眼花缭乱的,皆在说明一个事实:太平洋寿险和太平人寿两家险企公司背景都是杠杠的。

(2)偿付能力

偿付能力是指在任何时候,保险公司履行所有合同义务的能力。对于消费者来说,偿付能力是评判保险公司是否靠谱的重要标准。

偿付能力想要合格,就必须同时满足三个条件:

①核心偿付能力充足率在50%以上;

②综合偿付能力充足率在100%以上;

③风险综合评级B级及以上。

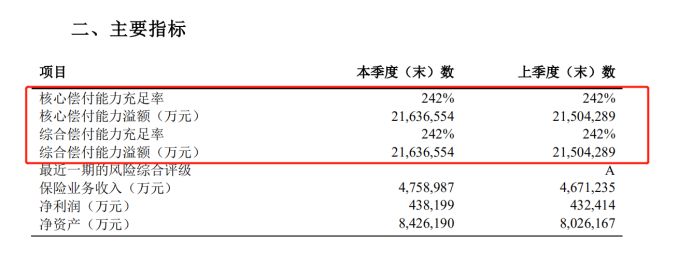

❀太平洋保险2020年第三季度偿付能力报表显示:太平洋保险核心偿付能力充足率为242%,综合偿付能力充足率为242%。

(截图来自太平洋保险官网)

(截图来自太平洋保险官网)

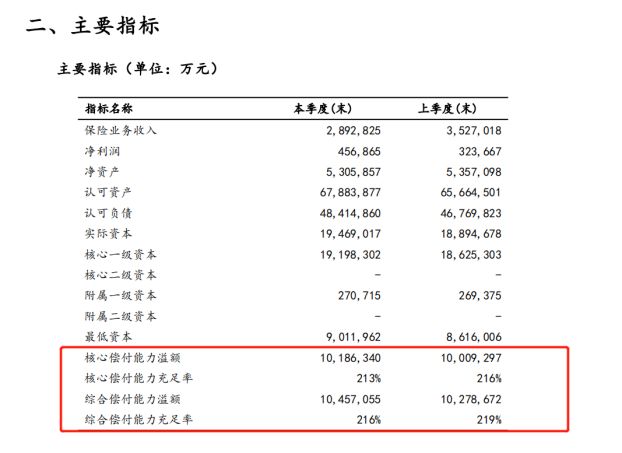

❀太平人寿2020年第三季度偿付能力报表显示,太平人寿核心偿付能力充足率为213%,综合偿付能力充足率为216%。

(截图来自太平人寿官网)

(截图来自太平人寿官网)

可以看到,太平洋保险和太平人寿两家险企的核心偿付能力和综合偿付能力都超过200%,偿付能力完全合格,也就是说太平洋保险和太平人寿两家险企都是靠谱的,小伙伴们在选择重疾险产品时,可以考虑这两家公司的。

·太平洋保险重疾险产品vs中国太平重疾险产品选择重疾险当然不只是看保险公司好不好就可以了,毕竟买保险是为了能具体保障我们的生活,那么只有选择适合自己的重疾险,才能更好的保障自己。

下面,学姐以太平洋保险和中国太平两款热门重疾险产品作对比。

话不多说,直接上图:

(太平洋保险重疾险产品vs太平人寿重疾险产品)

(太平洋保险重疾险产品vs太平人寿重疾险产品)

1、重症保障

太平洋保险金典人生和太平人寿福禄欣禧两款重疾险的重症保障类似,皆是120种重症,赔付比例100%的单次重疾险产品,重症赔付力度相较于带有额外赔付的重疾险而言,竞争力较弱。

市面上很多优质的重疾险产品重疾保障会增加额外赔付,以更好地保障被保人,比如福满一生重大疾病保险,同样是单次重疾险产品,首次赔付比例100%,且61岁前额外赔付70%基本保额。也就是说,60岁时确诊该重疾险产品规定的疾病,可获得170%的基本保额,赔付力度杠杠的。

2、前症保障

值得注意的是,太平洋保险的金典人生引用了前症保障,但是细看前症保障的设定却有些失望了——赔付10%保额,仅保障6种疾病,这前症保障却起不了多少作用。

同样是带有前症保障的重疾险还有康惠保旗舰版2.0,可赔付15%基本保额且保障20种前症疾病,保障力度要稍稍好一些。

想了解的小伙伴可以戳这里:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

3、中症/轻症保障

在中症和轻症保障上,太平洋保险金典人生缺失中症保障,轻症保障仅有20%的基本保障,保障力度也是不足的。

而太平人寿的福禄欣禧就更离谱,中症和轻症保障全部缺失,基本保障仅有重症保障支撑着。

相信了解过重疾险产品的小伙伴都知道,市面上大部分重疾险的基本保障标配无疑不是重疾+中症+轻症这样的组合,而太平洋保险金典人生和太平人寿福禄欣禧都缺斤短两,就像是三角椅缺了条腿,这两款产品落地是站不稳的。

当然,评价一款优质的适合自己的重疾险不止这些要点,感兴趣的小伙伴看这篇:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

如此看来,大保险公司的重疾险产品也不一定是最好的,选择重疾险产品,还是要从产品本身出发,看看这款重疾险是否适合我们自身的实际情况,保障哪些疾病、赔付比例如何、保障期限多长,缴费期限对我们是否有利等等。

这里,学姐给大家总结了十大值得购买的新定义重疾险产品,感兴趣的戳这里:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com