41岁,已经是踏入了人生的新阶段——中年,事业和家庭虽说是稳定了,但我们肩上的压力还是不小。

孩子更大了,教育和生活的开销更多,父母老了,每天往返医院,医药费也不少。

我们中年人将面临着各种危机,此时没有安全感,考虑买份保险,也许能令人安心:

中年人买保险难?内附超省钱保险方案,教你快速搞定!baoxian.2239.com

中年人买保险难?内附超省钱保险方案,教你快速搞定!baoxian.2239.com

本文重点:

41岁如何做好购买重疾险规划

41岁为什么要先买重疾险

一、41岁的人如何配置重疾险?

41岁的中年人顾虑多,要买保险的话我们要做好规划,优先配置重疾:

第一、不了解保险的要先学习保险的关键知识,避免上当受骗!

如果你还是对保险一概不知,那千千万万不要只听别人介绍某某产品好就直接下手购买保险,他们建议的保险不一定适合你,也可能保障不到位,险种也不对,现在你也许更需要买的是重疾险,却买了理财险,患病却无法理赔。

买保险要先保人身健康,有余钱了再考虑购买理财产品,首要买的是重疾险,保障风险最大的疾病风险。这篇文章就有你想要知道的保险知识,不了解的朋友们赶紧看看:

超全!你想知道的保险知识都在这baoxian.2239.com

第二、理清风险缺口,明确自己保障需求!

41岁的中年人,身体在年轻时候留下的隐患很有可能演变成重大疾病而我们还不知道,这些重大疾病会在这个年纪爆发的,目前来说,潜在身体隐患是最大问题,所以一定要及时配备一款能保障高发疾病的重疾险。重疾险保障的高发疾病一定要到位才行,具体是什么疾病,这里都有列举出来了:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

第三、做好规划,根据经济情况设定保额、保障时间!

任何产品我们最关心的就是价格,跟重疾险保费价格最有直接关系就是保额。

重疾险的保额学姐建议一定要买充足,毕竟一场重大疾病的治疗费用少说也要几十万块钱。但我们也不是想买多少保额就能买的,因为保额太高保费也高,这样反而会增加我们的经济负担,背离我们当初买重疾险的初衷。保额具体买多少,要结合我们家庭收入经济情况决定:

保险买多少保额合适?说说里面的门道baoxian.2239.com

此外,保障期限也会影响保费,保终身的重疾险保费一般都会比保定期的重疾险贵些。

不过,在经济预算充裕的情况下,我们还是优先选择保终身的,既能保障一辈子保单的现金价值也能不断增加,预算不足我们再选择保定期的。选择保定期还是保终身的重疾险,我们看看这篇攻略:

重疾险应该选择保定期还是保终身?baoxian.2239.com

第四、选择性价比高的重疾险产品!

买重疾险一定不要局限于一两家保险公司来选,横向对比不同家保险公司的产品就会发现相似保障内容有不同的价格,我们当然要选择便宜有好的那款产品了,花更少的钱买更全面的保障。

不知道在哪里可以找到更多优质产品重疾险的朋友看这里,学姐已经帮大家筛选出这些性价比高的重疾险产品了:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

二、为41岁为什么要先买重疾险

上面说41岁的我们买保险要先配置重疾险,那这是为什么呢?学姐来跟解释一下。

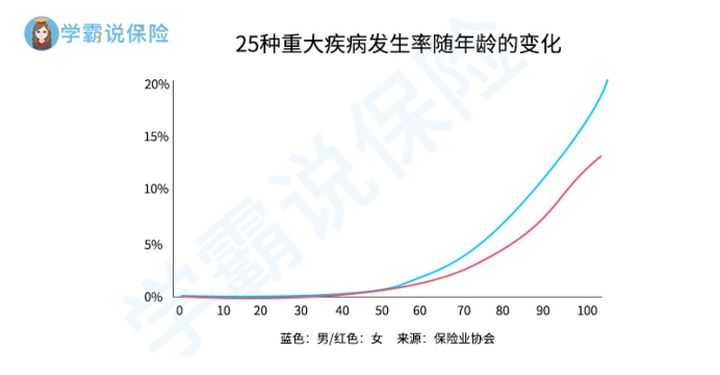

1、41岁患重大疾病的概率大

很多重大疾病在人的中年阶段发生,主要原因就是在这个时段,我们人的身体机能逐渐衰退,体内很多器官老化,容易演变成各种疾病,因此,重疾的发生率急速提升。

40岁左右的我们还要继续为家庭努力打拼,保养身体也不能一步到位,要是在这个时候患上某种重大疾病,自己和家人都吃不消。

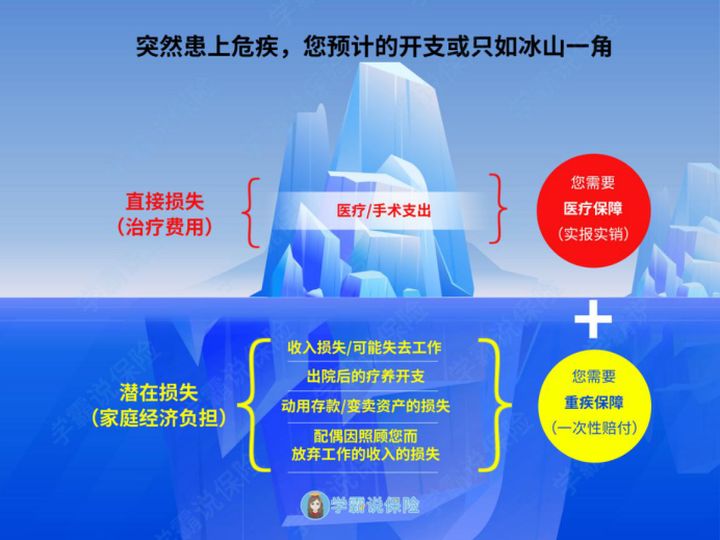

2、重疾险弥补收入损失

直接看看这张图:

图片形象地展现了重疾险的最大作用,能够弥补因患病而无法工作的收入损失。

就是说,投保了重疾险,一旦确诊了合同约定的重大疾病,保险公司就会一次性给付赔偿金,这笔赔偿金用途不受限制,可以任由支配,这笔钱除了可以支付医疗费用,也可以用于家庭生活费用的开支、小孩教育费用和老人的赡养费用等等,对于已经40岁左右的家庭支柱是十分实用的。

41岁的你看到了这里,还不明白重疾险的对我们有多帮助吗:

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com