“你现在最害怕什么?”

如果在17岁时看到这个问题,我想我大概会说,害怕迷茫,害怕失败,害怕一个人。

而现在,25岁的我更怕——「生病」和「意外」。

诚然,随着社会的发展进步,越来越多人已经认识到保险的重要性,并且有了为自己买保险的打算了,但仍在犹豫什么时候下手,应该买什么保险,所以今天,学姐来和大家探讨一个这个年龄段普遍关注的问题:

有没有必要在二十五六岁这么早的时候就开始买重疾险?

在此之前,大家可以了解一哈一款好的重疾险是什么样的:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

本文重点:

·25岁可以买什么重疾险

·学姐总结

· 25岁可以买什么重疾险25岁的年轻人,有的刚从大学校园里出来,正要步入“打工人”行列,有的可能已经成为几年“打工人”,但大抵有一个相似的情况——经济基础相对薄弱。

在这个情况下,大概很多小伙伴对重疾险的要求是,在经济条件允许的情况下得到保障全面的重疾险产品。

话不多说,直接上图,看看目前市面上热门的重疾险产品,对比一下哪款重疾险适合你:

(热门重疾险对比)

(热门重疾险对比)

①重疾赔付额度高

康惠保旗舰版2.0在60岁前得重疾可赔付160%保额,假如小王买50万保额,60岁确诊规定的中症,到手的就有80万,这一点保障力度是杠杠的。

②包含前症保障

康惠保旗舰版2.0规定了前症保障,其中包含20种前症疾病。

前症是重大疾病前高风险病症(高重疾风险病症)的简称,特点是病情轻,可逆,防治和预后都比较好。

前症保障的存在,在学姐看来是一件好事,这能鼓励患者尽早接受治疗,降低罹患重疾的风险,是一项很适用的保障。

(康惠保旗舰版2.0——前症疾病)

(康惠保旗舰版2.0——前症疾病)

想深入了解前症的小伙伴可以戳这里:

「前症」保障横空出世?什么是前症,值得买吗?baoxian.2239.com

③癌症二次赔付贴心

癌症二次赔付是指如果得了癌症,并且活过一定的期限依然还是带癌状态,可以拿到第二笔理赔。康惠保旗舰版2.0针对首次癌症,仅需间隔3年就能获得二次赔,首次非癌间隔180天就能赔,这项设置算是市面上的最优水平了,这个设置非常贴心!

追求重疾保额高,性价比高的小伙伴可以看这款产品呀。

当然,上述都是康惠保旗舰版2.0亮眼之处,深扒其条款后,学姐想提醒大家,要留意康惠保旗舰版2.0的一些小瑕疵:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

①重疾赔付力度创新高

阿童沐1号打破以往额外赔付50%、60%、70%、80%的记录,规定被保人在50岁前,且保单15年内患重疾,即可额外赔100%保额。

还是刚刚的小王,如果买了50万的保额,在49岁前得了合同规定的重疾,且符合以上两个条件,赔到手的钱就有100万,直接翻倍,在市面上已经处于顶流水平了!

在重疾赔付这块,阿童沐1号拿出了十足的诚意,特别不错。

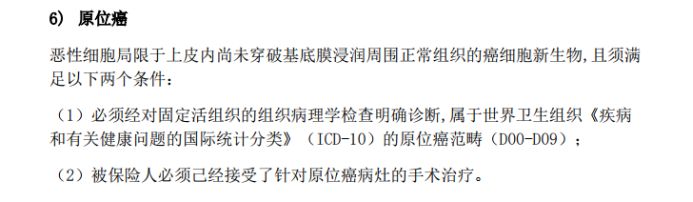

②原位癌保障到位

由于新定义把原位癌剔除出了轻症,也就是说新定义产品可以不保障原位癌。然而阿童沐1号重疾险却将原位癌划为轻症,赔付30%保额!可以说很是良心了~

(截图来自阿童沐1号条款)

(截图来自阿童沐1号条款)

③脑中风护理责任贴心和特定疾病赔付

除了基础的保障,阿童沐1号还提供了脑中风长期护理责任,最高可赔100%保额,分10年给付,是一大创新之举!

目前脑中风已与心血管病、恶性肿瘤成为三大致死致残原因,尤其是环渤海地区特别常见。一旦被保人患上脑中风,就得请人看护,这也是一笔不小的开支,而阿童沐1号切实考虑到了这点,妥妥的贴心~

此外,还提供25种特定疾病赔付,每次赔付45%,最高可赔付2次,可谓是全方位保障呀。

如此看来,阿童沐1号保障十分全面,追求保障全面,保障力度大的小伙伴可以重点看这款重疾险。

虽然但是,阿童沐1号做得十分全面,但仍有几点值得小伙伴们注意:

复星联合「阿童沐1号」重疾可额外赔100%!但这些缺陷不得不

推荐的产品讲完了,相信大家对应该买哪款产品已经心中有数了,如果觉得上诉两款产品不适合你,没关系,戳这里,学姐还为大家准备了其他值得购买的重疾险产品:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

客观来说,配置保险毕竟是一个逐步规划、完善的过程。

如果当下预算有限,在自己能力范围内,我们可以优先考虑一款费率较低,保障相对全面,性价比高的重疾险产品,等以后收入高了,预算也充足了,再按照实际需求逐步完善保险配置,增添新的保障。