对比起说高危职业买哪一家保险公司的意外险比较好,更应该研究一下高危职业应该买哪一款产品的意外险更好。

熟为人知的公司可能也会有性价比不高的产品,性价比高的产品也可能产自于不为人知的公司里。

所谓英雄不论出处,无论是什么公司,都会有好产品,但市面上产品那么多,选中好产品就远比选公司重要多了。

而单单只了解到好产品还是不够的,处于不同工作环境的人所面临的未知风险也大有不同,不同的职业面对的风险往往千差万别,比如消防队员相比于坐在办公室的白领,面对的风险肯定就大很多。

那应该怎么来买意外险呢?得怎么挑选才是最优选择呢?来看看学姐怎么分析的:

重点:

原来这些人属于高危职业人群啊!

高危职业人群投保时怎么配置意外险?

高危职业人群投保时应该注意什么?

一般保险公司将职业分为1-6类。

其中1-3类为低风险职业,4类为中度风险职业,5-6类为高度风险职业。

1 类:纯文职,非体力劳动人员,如办公室职员、公务员、工程师、教师等;

2 类:从事少量体力劳动的非纯文职人员,如销售员、餐饮服务员、理发师等;

3 类:操作常规设备的体力劳动者,如司法警察、自动化机床操作工、流水线操作工等;

4 类:工种比较特殊的体力劳动者,工作场合和工作内容有一定危险性,如搬运工、普通车床操作工、室内焊工等;

5 类:危险性较高的工作,如危险品运输司机、起重机操作员、救生员等;

6 类:高危职业,如消防员、刑警、飞行员等;

需要注意的是,每一家保险公司的《职业类别表》并不统一,应该仔细看清楚保障内容以及条款。

那对于不同的职业应该如何投保呢?学姐整理出了一份投保指南在这里:

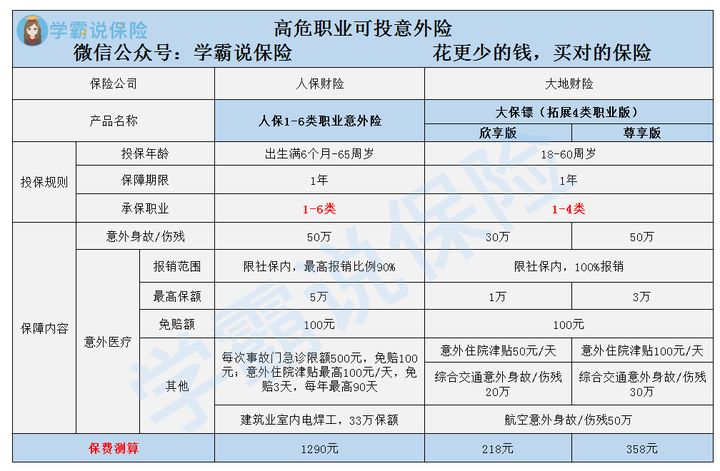

二、如何配置更好的意外险?这是两款适合高危职业人群投保的意外险,下面学姐跟大家对比一下【人保1-6类职业意外险】与【大保镖拓展4类职业版】的区别,让我们一起看看他们具体的保障内容:

1、保障内容

身故/伤残保障:

人保1-6类职业意外险最高赔付50万,大保镖拓展4类职业版的欣享版最高只赔付30万,尊享版最高赔付50万。

很明显人保1-6类职业意外险的最高赔付是比较高的。

意外医疗责任:

虽然人保1-5类职业意外险限社保内最高赔付只有90%,不及大保镖拓展4类职业版的100%,但人保1-6类职业意外险的最高报销却达到5万,而大保镖拓展4类职业版才1万、3万。

在对比之下可以看出人保1-6类职业意外险的性价比更高。

意外住院津贴:

大保镖拓展4类职业版的欣享版与尊享版的意外住院津贴分别是50元/天、100元/天,而人保1-6类职业意外险的住院津贴是每年最多90天,最高100元/天,免赔3天,另外还包括建筑业室内电焊工最高33万保额。

在此对比之下人保1-6类职业意外险补贴的钱更多。

2、学姐推荐

在看完以上三点对比之后,相信小伙伴们也很清楚了大保镖拓展4类职业版并不及人保1-6类职业意外险。

人保1-6类职业意外险在保额和意外住院医疗保障上非常优秀,且含有住院津贴保障,作为高危职业保险,保额最高可以买到50万,让从事高危职业的消费者有一份更安心的守护。

在保费上,以30岁男/女的例子来说是1290元/年,算下来每天仅需3.5元,就可以拥有高达55万的高额保障,最重要的还是它保障了1-6类职业,这也是大保镖拓展4类职业版的一大缺陷。

在选择高危职业意外险的时候,肯定要选择性价比更高的产品,才能使消费者得到更高的保障。

如果你也想更深入了解其他意外险,还不快快点击链接,手慢无:

三、高危职业者投保意外险时要注意什么?如实告知,确定自己能否投保:

由于保险公司对于职业的投保限制,高危职业者在投保之前一定要了解能否正常投保,并且如实告知,以免出现理赔纠纷。

大家可以通过产品投保的页面的“职业查询表”,或产品健康告知中的职业问询来确定自己能否投保;对于实在拿不准的,也可以咨询保险公司客服或其他专业保险机构。

做高身故保额:

高危职业伴随着的一般是较高的收入,如果不幸身故,对家庭的打击更大,因此可以选择身故保额较高的意外险。

职业变更该怎么办:

换工作是再寻常不过的事情了,但是如果是从低风险职业换成了较高风险职业,还是要和保险公司告知一下。避免发生出险后因未告知职业变更拿不到赔偿的情况。

无论是什么保险都有需要注意的点,当然关于高危职业人群意外险的也不例外,快跟学姐一起来瞧瞧职业限制对投保有什么影响吧:

最后,除了意外险之外,高危职业人群也应该适当投保重疾险、医疗险和寿险,全方位的完善自己的保障。