重疾新规落地之后,旧定义的重疾险产品已经全面下架,各大保险公司纷纷推出自己新定义的重疾险,并且根据新规进行了修订、优化。太平洋人寿和瑞泰人寿这两家老牌保险公司谁的重疾险产品更加值得大家期待呢?接下来就让我为大家做全方位的分析!

重疾险产品太多了很难比较?我这就为你整理好了!

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

太平洋人寿和瑞泰人寿实力对比

太平洋人寿和瑞泰人寿谁的重疾险好?

相信太平洋人寿大家大概都了解过,广告宣传也不少,而瑞泰的名气可没太平洋这么大,是不是就意味着名气不大的会不靠谱呢?太平洋一定比瑞泰好?

靠不靠谱可不能只从宣传度片面的去判断,想要对比太平洋人寿和瑞泰人寿的实力,我们可以从公司背景和偿付能力两大基本因素去分析。

1. 太平洋人寿和瑞泰人寿的公司背景

(1)太平洋人寿

太平洋人寿隶属于中国太平洋保险公司,1991年成立,是我国首家全国性股份制商业保险公司。注册资本77亿元,2019年公司实现保费收入2125.14亿元,总资产达到12879.14亿元。而且,还荣获2019-2020年度金牌服务机构,也连续四年获得保险公司法人机构经营评价A级,连续三年获得服务评价最高等级AA级。

想了解太平洋保险更多的信息吗,这份资料送给你:

太平洋保险怎么样,靠谱吗,有哪些坑和套路?baoxian.2239.com

2.瑞泰人寿

瑞泰人寿保险有限公司成立于2004年1月,是第一家总部设在北京的合资寿险公司。注册资本18.71亿元。投资方为国家能源集团资本控股有限公司和南非耆卫集团耆卫人寿保险(南非)有限公司。公司成立之初,借助外方股东的专业经验,成为国内保险业唯一一家“专注于投连险”的保险公司,并一举在业内确立了瑞泰人寿“高端、专业”的品牌形象。

太平洋人寿的家底还是挺大的,瑞泰人寿能与之匹敌吗?榜单为你送上!

家底曝光!十大保险公司总资产排名baoxian.2239.com

2. 太平洋人寿与瑞泰人寿的偿付能力

偿付能力是保险人可以偿还债务的能力,这是能不能保障被保险人权益重要的衡量指标之一,通俗来说就是你投的保险公司有没有实力赔你钱。

银保监会对偿付能力合格的判定一般有三个重要的标准:核心偿付能力充足率不低于50%,综合能力偿付能力充足率不低于100%,风险综合评级需在 B类以上。

研究两家保险公司偿付能力之前,看看行业大佬们的偿付能力有多出色吧!

2020年偿付能力排名前十的保险公司,哪家好?baoxian.2239.com

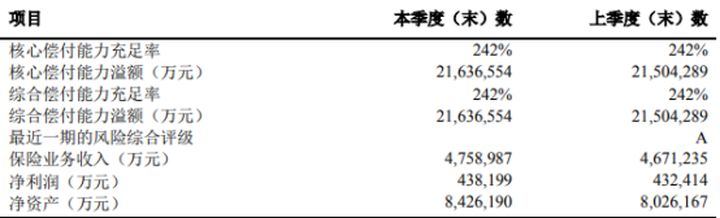

(1)太平洋人寿2020年第三季度偿付能力:

太平洋人寿的母公司太平洋保险至今已经30年,在保险行业里算是资深级保险公司,连续八年入选《财富》世界500 强,资金雄厚,偿付能力表现也是出众的,风险评估达到A级,实力不俗。

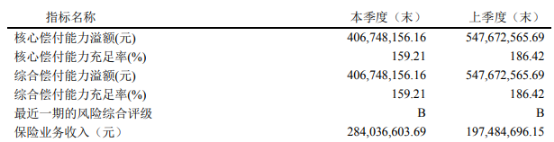

(2)瑞泰人寿2020年第四季度偿付能力:

瑞泰人寿三项指标都达到了银保监规定的要求,稍微低于太平洋人寿,不过公司规模稍逊并不能反映公司较小的产品实力会差一点哦!

下面我们就一起来看看太平洋人寿和瑞泰人寿的重疾险产品保障如何吧!

二、太平洋人寿与瑞泰人寿谁的重疾险好?重疾新规发布以后,我们这次直接把两家新定义的重疾险搬出来进行大对决,两位选手分别是太平洋人寿保险的金典人生与瑞泰人寿的乐享安康2021,废话不多说,直接上图!

对比两款新定义重疾险后,看着金典人生那满满的缺陷真的不忍直视,瑞泰人寿虽然名气不如太平洋人寿,但是保障却是亮点多多,我这就跟大家数一数

1.太平洋人寿的金典人生最高缴费期限较短

金典人生缴费期限选择虽然比较多,但最长缴费期限只有19年。

这就意味着,在相同保额下,缴费期短的会相比30年缴费的,每年所缴保费更多,缴费压力更大。而且,触发豁免条款的几率也更小,对我们消费者不是很有利!

再看看瑞泰人寿的乐享安康2021,缴费期限不仅选择多,还支持最高30年的年限,这让金典人生抬不起头啊。

面对这么多的缴费期选择,我们如何去考虑呢?不如看看这篇文章:

2.太平洋人寿的金典人生保障不充足

(1)金典人生缺少中症

一款好的重疾险,最起码就要做到基本保障完整,涵盖轻症、中症和重疾,比较优秀的重疾险还能覆盖到前症,保障到疾病发展的全链条。

虽然金典人生保障了重疾、轻症和前症,但是独独缺乏了中症保障,在基本保障完整度这一关就没法迈过去,实在算不上是一款保障全面的重疾险。

(2)前症保障鸡肋

虽然拥有前症保障虽然是个特点,但还是比较鸡肋,只保6种赔付10%保额,再看看康惠保2.0保12种前症赔付15%保额,明显是有点小气了。

(3)金典人生轻症赔付比例低

金典人生的轻症赔付比例仅为20%,现在都2021年了,竟然还有重疾险的轻症赔付处在这样的水平!目前重疾险市场的普遍趋势是,轻症赔付比例在30%甚至以上。

还有一些不足我就不再展开来说了,大家可以移步到这篇文章去看看:

太平洋「金典人生」重疾险真有那么好?现实来打脸了!baoxian.2239.com

3. 太平洋人寿的金典人生与瑞泰人寿的乐享安康2021怎么选?

这两个新定义重疾险存在一个相同的不足,那就是等待期太长了,市面上优秀的重疾险等待期都设置在90天,等待期越长对消费者越不利。

乐享安康2021原来还有这些缺点,买之前别忘记看这篇文章:

瑞泰乐享安康2021性价比高?这些缺点买前必看!baoxian.2239.com

那么对于这两个重疾险我们该如何选择呢?

(1)重视重疾保障选乐享安康2021

乐享安康2021是一款多次赔付重疾险,但是并没有对疾病种类进行分组,最多可赔两次。

也就是说,被保人第二次只要患了合同内保障的疾病,那也是能赔到钱的,大大降低了理赔门槛,而且赔付比例递增,第二次可赔120%保额。

另外若被保险人是在50周岁前首次确诊重疾的话,可额外赔50%保额,诚意满满。

(2)有前症保障需求的选金典人生

有前症保障的重疾险市面上并不多见,虽然金典人生也包含前症保障,但可以在考虑一下其他保障更充足且含前症性价比高的产品。

(3)需要高发疾病二次赔选乐享安康2021

乐享安康2021包含了可选的两大高发重疾的二次赔附加责任,非常实用。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!