前几天新闻里突如其来的一个噩耗:吴孟达去世了。

那个《重案组之虎》里的曹达华,《九品芝麻官》里的包有为,《喜剧之王》里的卧底警察,《逃学威龙》里的达叔,《大话西游》里面的二当家永远地走了。

其实自从前段时间传出达叔罹患肝癌,进入重症监护室的消息,很多网友便隐隐约约有不好的预感,只是没想到这一天,竟然这么快就到来。

听到噩耗的时候,很多人瞬间就泪目了。

疾病是如此的可怕,就像凶狠的猛兽一般,能够短时间内将一个人的生命侵噬殆尽。达叔长期以来深受病痛折磨,在手术台上依然没能抢救回来。

而在中国,更多的是罹患重疾,却无力承担医疗费用,甚至主动放弃治疗的一群病人。

对于他们来说,比病魔更可怕的是,没有条件对抗病魔,每天只能苟延残喘地活着,等待死亡。

如果能提前给自己买一份重疾险,也许命运便不会这么悲惨。特别是到了48岁这高龄,如果再不做好规划,等到疾病突袭,可能就无法挽救了。

今天学姐来给48岁的人群如何买保险支支招。学姐之前也给48岁买保险的人群提出一些购买建议,来看这篇文章:

本文重点:

48岁买重疾险划算吗?有没有必要买?

除了重疾险,还需要配置哪些险种?

有些人会说:48岁年纪太大,买重疾险太贵了,没有必要买?

但其实这样想是不对的,重疾险确实是越早买越便宜,但不能因为价格昂贵就忽视潜在的经济风险。

上了年纪,罹患重疾的风险越来越高,一旦确诊疾病,带来的可能是整个家庭经济体系的崩塌。

如果身体条件允许的话,学姐还是非常建议48岁的群体配置重疾险。主要有以下两点原因:

(1)重大疾病发病率高

人一上了40岁的年纪,患病的概率比年轻人的高得多,特别是重大疾病的发病率快速升高,如果不提前做好防范,一旦确诊重疾,再想着买重疾险,就真的来不及了。

重疾险能保障高发重大疾病,一旦确诊合同约定的重疾,保险公司会直接给付一笔赔偿款,可以让病人安心接受治疗。

(2)重大疾病的治疗费用昂贵

48岁的年纪还达不到退休年龄,一旦不幸罹患重疾,就只能放弃工作接受治疗,这会给家人造成较大的家庭经济负担。

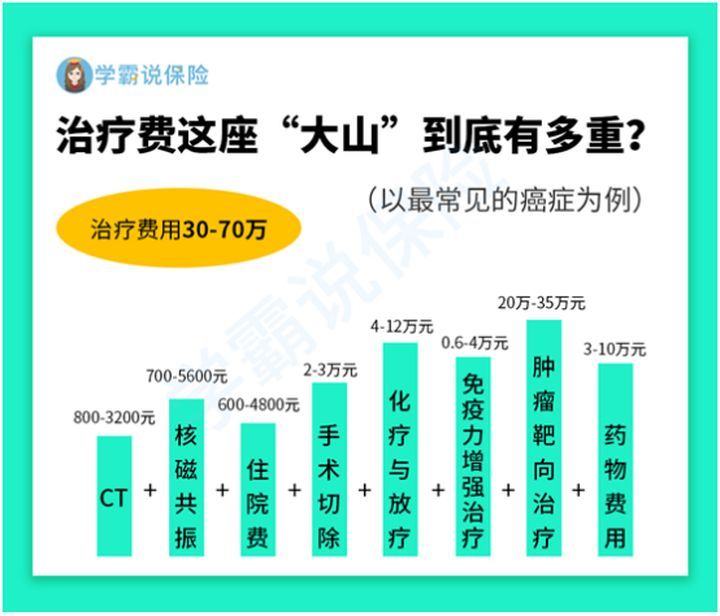

另外治疗的医疗费用也不是一笔小数目,以常见的癌症为例,治疗费用至少需要30万了,来看看具体花费在哪些治疗项目上:

CT、核磁共振、住院费、手术切除、化疗与放疗、免疫力增强治疗、肿瘤靶向治疗、药物治疗都是治疗癌症必备的支出项目,这笔费用对于经济不富裕的家庭来说,可能是一个致命的经济打击。

但如果买了足够保额的重疾险,还能获赔一笔钱用来补贴生活。

所以即使是48岁的人群,学姐也建议在经济能力范围内,配置好重疾险,有效抵挡潜在疾病带来的经济风险。

48岁的人群,除了潜在的疾病风险,还有意外事故的风险,仅仅配置重疾险,其实是不够全面的。

从风险防范的角度来看,最好还要配置以下险种:

(1)医疗险

买了医保,也有必要买医疗险。医保和医疗险是相互补充的关系,只买医保保障力度是不够的,因为医保存在一些缺陷:

有就诊目录、起付线、报销比例、封顶线等限制。

许多重病所需的特效药和进口药,医保不可以报销的。

而医保的缺陷,正好可以用医疗险来弥补,这样就能做到“小病医保报销,大病医疗险报销。”有效解决看病贵的问题。

学姐这里帮大家整理好了一份医疗险购买榜单:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

十大百万医疗险排名新鲜出炉!baoxian.2239.com

(2)意外险

意外险是主要针对因意外事故、突发情况、外来的非本意事件造成人身损害等情况的一个险种。

意外在每个人身上发生的概率都差不多,上了年纪的人,更需要有一份意外险来做好保障。

来看看48岁人群有哪些值得买的意外险: