如今大家的保险意识都已经越来越强,而很多父母都开始有了为孩子购买保险的意识。我表妹今年成为了新晋宝妈,巴不得把所有美好的事物都捧到女儿面前,同样,她也非常想为女儿配置一份合适的保险,但是却不太了解保险应该如何去购买,于是来向学姐求助。学姐准备了一份儿童保险投保指南给她,有着同样困惑的父母,建议收藏起来哦:

儿童保险,不同年龄段投保的区别baoxian.2239.com

儿童保险,不同年龄段投保的区别baoxian.2239.com

少儿重疾险定期与终身的区别

少儿重疾险买定期好还是终身好

购买少儿重疾险的注意事项

不少父母在为孩子购置重疾险时感到疑惑,少儿重疾险定期和终身有什么区别呢?

第一,相比较而言,少儿定期重疾险的保费要比终身重疾险更便宜。

第二,少儿定期重疾险保障的时间只有特定的时期,例如:20年、30年或者是保障到60岁、70岁等;而少儿终身重疾险保障的时间是终身,一直保障到被保人到离世。

说到这里,想必各位父母依旧困惑少儿重疾险究竟定期好还是终身好?学姐早已为你们整理了一份攻略,不妨打开看看:

重疾险应该选择保定期还是保终身?baoxian.2239.com

少儿重疾险究竟买终身还是定期,主要看以下影响因素:

1、家庭的财务预算

小孩子年纪尚小,没有收入来源,家庭的一切经济支出都需要依靠父母,而父母身上肩负着房贷、车贷、家庭的固定支出、老人的赡养费以及小孩的抚养费等等。

相较于定期,终身重疾险的保费比较贵,假设孩子今年3岁,配置50万的保额,若30年交完,年保费一般在2000~3000元不等。如若父母收入一般,为孩子配置定期重疾险,压力会相对更小一些。

预算不够?学姐在这里给各位家长推荐一些性价比不错的重疾险:

2020年十大高性价比的小孩重疾险baoxian.2239.com

2、是否存在保障缺口

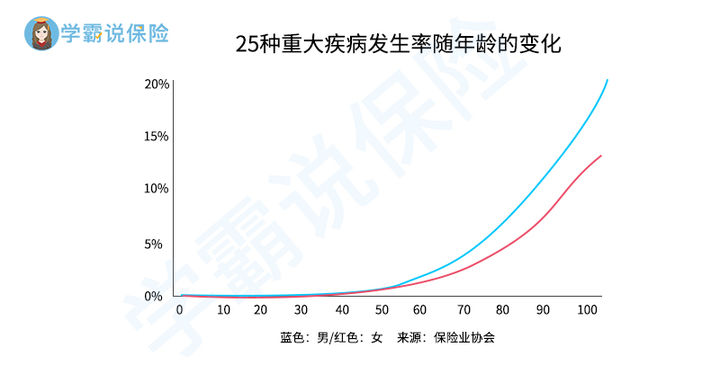

定期重疾险,一般只能保障特定的一段时间,会存在着保障缺口。假设给孩子购买了保到70岁的重疾险,那么70岁以后,保障便会消失。

如上图所示,70岁以后是罹患重疾概率最大的时期,而这个时候打开了保障缺口,且非常大概率会因为身体出现毛病而被拒绝续保;若一开始选择的就是终身重疾险,那么到了患病几率最大的70岁以后,也不会出现保障缺口。

那么,学姐建议:

预算充足的家长,可以在一开始就选择给孩子购置终身重疾险,因为配置了终身重疾险,即便是在疾病高发的70岁以后也能有保障,且年龄越小保费越便宜;

如若预算不足,那便暂时选择保定期,等手头宽裕之后再为孩子改为终身重疾险,亦或是等孩子长大成人,有了经济来源时,再为自己增加保额或者改为保终身。

如果你害怕掉入重疾险的坑,学姐整理了一些防坑指南,建议一并收藏起来:

三、购买少儿重疾险的注意事项1、是否涵盖小孩特有的重疾

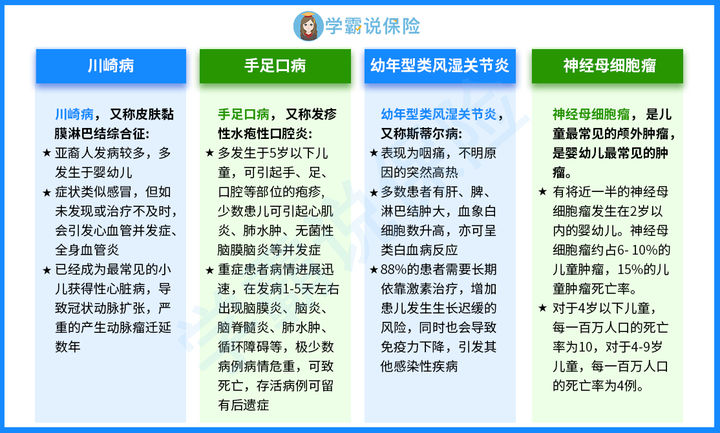

市面上的重疾险覆盖的重疾大同小异,不同公司发行的产品种类大多数是重合的,而具体到小孩的重疾险购买时,家长们要特别注意在重疾险种类中,是否涵盖了孩子的一些高发重疾,例如:川崎病、脊髓灰质炎等。下图便是部分少儿常见特疾的介绍:

2、是否有豁免责任

在购买少儿重疾险时,一定要注意被保人豁免是否自带,投保人豁免知否可以附加。被保人豁免要自带,而投保人豁免要可附加,小孩没有经济来源,投保人只能是自己的父母,如若父母罹患重疾,那么孩子的重疾险保费便可豁免,且合同依然有效。

保费豁免有什么好处?建议各位父母戳下文深入了解:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

3、先大人后小孩

很多父母都以为给孩子购买了保险就是对孩子最大的保障了,其实并非如此。孩子没有生活自理能力,也没有经济来源。倘若父母发生了什么意外,那么孩子将会失去现有的所有保障。

作为家庭支柱的父母,在为孩子购买保险时,应该先为自己购置适配的保险,即便是不幸发生意外,也能给孩子保留足以支撑他成人的资金。

说了这么多,各位家长一定要注意这些购买少儿重疾险的注意事项哦!希望这篇文章能给你们提供到一些帮助。