预防疾病风险、意外风险,不给家里人和自己买几份保险可真不行,保障方案怎么设计呢?看看专家给的建议!

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

有的朋友33岁,觉得身体很健康,还没有必要买重疾险,但是学姐要告诉大家,有这样的想法可是错误的,买重疾险就要提早买、赶紧买!

本文重点:33岁没必要买重疾险?

33岁买重疾险不要入这些坑!

一、33岁没必要买重疾险?如果有人你和说33岁没必要买重疾险,那一定不能信。

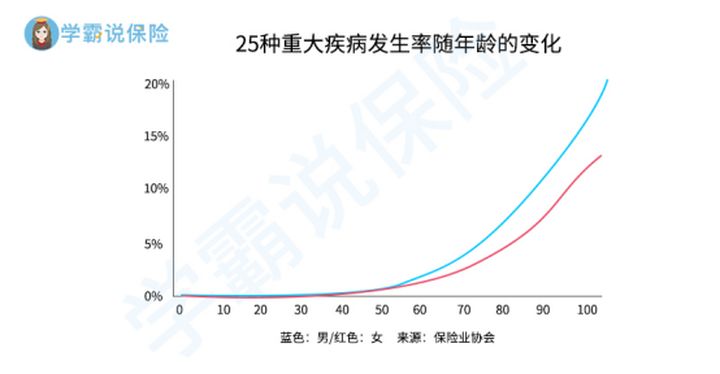

33岁的你很健康,但是随着时间的流逝年纪增加,身体机能也随之下降,患病的概率大大增加,高发的25种重疾患病概率增长图:

一个家庭一旦有人罹患重大疾病,对任何一个家庭来说都会是沉重的打击,尤其是在经济上,治疗费的支出和后期康复费用的支出,多少家庭砸锅卖铁都凑不齐!

有的人会说,买一份医保和一份商业医疗险不就够了吗?当然是不够的!

医疗保险可以解决大部分医疗费,但是只能报销不能随意使用,也就是说治疗和康复期间3-5年的收入损失是没有办法弥补的,静修疗养不能赚钱当要花钱,长时间下来也是一笔不小的数目,家庭没了一半的收入,生活水平将会大打折扣!

那怎么办?买重疾险!

重疾险就是为了弥补在患者在医治疾病期间或照顾患者而造成的收入损失的措施。罹患符合合同约定的疾病,且达到理赔条件,保险公司就给钱。这笔钱可以自由支配,用于治疗或者维持家庭生活都不受限制。

重疾新规规定:重疾险产品必保的疾病有28种重疾和3种轻症,还不了解详情快看:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

1、不要等到生病才投保

很多人都会有这样的误区,但是学姐告诉大家,如果真到了生病的时候才买,大概率会被全市场的产品拒保,一定会赔钱的买卖,谁愿意做呢?

正确的做法是:尽早投保,能买就买,在健康的时候购买!

因为被保人的投保年龄和身体条件等因素都会影响重疾险的投保。

投保时年龄越低,费率越低,保费更便宜,年纪超过一定限制,保费上升不说,还有可能会因为年纪大,身体不好买不到!

产品推荐学姐都准备好了:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

2、不要盲目追求返还型重疾险

很多人都觉得重疾险如果最后没有出险拿不到赔偿金是很不划算的,保费都白交了!所以大家更青睐有返还赔偿金的重疾险!

既有保障作用,如果没有出险以后还可以退还保费,想想都美滋滋了~

然而,看似完美的产品下必然会隐藏不为人知的坑:

虽然返还型重疾险在保障期间出险,保险公司可以照常进行赔付,但是与消费型重疾险产品相比,多花的钱就打水漂了。

这种产品保费可不是一般高,比一般消费型产品贵一倍甚至好几倍的都有,而且保障还不全面!

关于两种类型重疾险的详细分析,可以先点开这篇文章了解:

消费型、返还型重疾险有什么区别?买哪种最划算?baoxian.2239.com

3、保额过低

保额至少要要覆盖到治疗和康复期间的工作收入损失、护理费、营养费等其他保险无法报销的费用,这几项加起来可是一笔不小的钱,建议大家投保重疾险时的保额最好要50万或以上,尤其是在一线城市生活的,宜高不宜低。

想要买一份好保险,光看这篇文章可不够!

如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!