近日,又一个荧幕上我们的熟悉面孔离开人世,不少人在感怀、欷吁的同时,也意识到了健康的珍贵。

一位31岁的粉丝在后台私信学姐咨询意见,31岁的他上有老下有小,想知道目前适合买哪些重疾险。

31岁的人重疾险应该怎么买?有哪些注意事项?有没有性价比产品推荐呢?今天学姐就来给大家细细道来~

心急的伙伴不妨先看看这篇纯干货:

专为31岁设计!全国热门的136款重疾险对比表baoxian.2239.com

专为31岁设计!全国热门的136款重疾险对比表baoxian.2239.com

一、31岁重疾险应该怎么买?

二、31岁有哪些重疾险推荐?

重疾险也叫收入损失险,重疾险赔付的理赔金既可以作为重大疾病的治疗费用,也可以用作家庭日常开销。

所以,重疾险既然要买,就要买好。

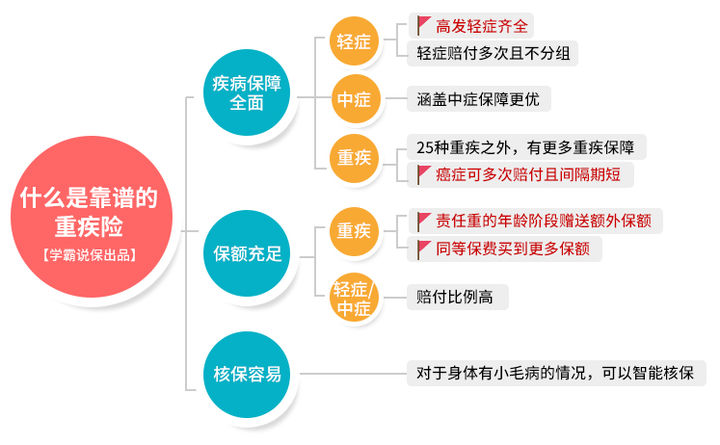

学姐测评过无数款重疾险,总结出了优秀重疾险应该具备的三个标准:疾病保障全面、保额充足、核保条件宽松。

1、疾病保障全面

轻症+中症+重疾的组合是优秀重疾险的基本标配,大家看看这篇对比表就知道了:

全国热门的136款重疾险对比表baoxian.2239.com

但市面上也有一些重疾险产品,要么中症缺失,要么不包含高发轻症。如果基础保障都做不到齐全的话,建议大家果断弃选吧。

2、保额充足

重疾险作为大病时期的重要保障,保额一定要买充足,一般30万起步,一线城市的话,最好买50万或以上。

另外,优选赔付比例高的产品,如果重疾有额外赔、恶性肿瘤可以多次赔,那最适合不过。

3、核保条件宽松

现在的年轻人因为熬夜加班、作息和饮食不规律等原因,身体多少有点小问题。但如果遇上健康告知严苛的重疾险,极有可能会被拒保。

因此,建议优先选择核保条件宽松的产品。

不过大家也不必过于担心,其实健康告知也有小技巧,掌握这几招,投保也能轻松不少:

投保时,健康告知有什么小技巧?baoxian.2239.com

追求保障的话,学姐推荐这款性价比产品:康惠保旗舰版2.0。

推荐理由有这几点:

1、前症保障

前症是比轻症更轻的疾病,前症的作用在于,可以让病种更加细化,让小病在转化为重疾之前,在满足条款约定给付条件的前提下可以理赔,提高获赔概率。

那么前症保障好不好?有没有必要重点关注呢?大家可以看看学姐的建议:

「前症」保障横空出世?什么是前症,值得买吗?baoxian.2239.com

康惠保旗舰版2.0保障20种前症疾病,赔付15%基本保额。

也就是说,50万的保额,如果确诊合同保障在内的前症,即可获得7.5w的赔款,也是相当不错。

2、重疾赔付比例高、轻中症可多次赔付

康惠保旗舰版2.0重疾加上额外赔的部分,最高可赔付160%。

同样拿50万保额举例,60岁之前确诊重疾,则可得到80万的理赔金。

另外,康惠保旗舰版2.0轻症、中症保障力度也很大,适合追求保障和性价比的人群。

轻症最多可赔付3次,赔付30%基本保额;中症最多可赔付2次,赔付60%基本保额。

说到轻症,不少人认为,轻症数量越多,说明产品保障越好。

其实学姐早前就说过,轻症保障是否包含高发轻症才是我们注意的要点,为什么这么说呢?详细解释在这里:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

3、保险杠杆高

康惠保旗舰版2.0包含前症、轻症、中症和重疾保障,其中轻症和中症可多次赔,另外还可选恶性肿瘤二次赔、被/投保人豁免以及身故责任,可以说是保障比较全面的一款产品。

而31岁男性入手的话,不附加可选责任,保费不到六千块钱,这性价比不愧是百年出品。

康惠保旗舰版2.0的详细测评在这里,感兴趣的不妨看一看: