在重疾新规实施下,各家保险公司纷纷推出自家的新产品,合众保险公司也不例外,最近就推出了合众壹号2021这款新定义重疾险。

那合众重疾险靠不靠谱?值不值得推荐呢?今天学姐就带大家来摸摸它的底儿。

老规矩,先给大家送上一份小福利:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

下面合众重疾险大起底就开始啦~

本文重点:合众保险公司摸底大排查!

合众重疾险经得起推敲吗?

一、合众保险公司摸底大排查!判断保险公司靠不靠谱,主要看这两点。

(一)公司影响力如何?

合众保险公司成立于2005年,至今有27家省级分公司、600余家分支机构、1000多亿元总资产。此外,这家公司还多次荣获“维护消费者权益诚信服务满意单位”称号,荣获“值得信赖保险公司”、“优质客户服务保险公司”等荣誉。

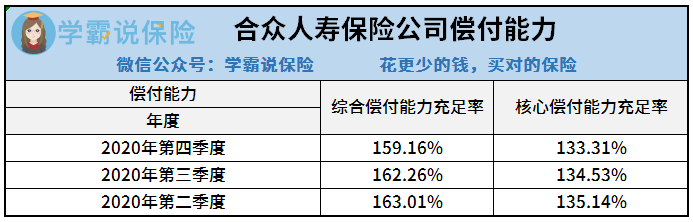

(二)偿付能力达标吗?

偿付能力指的是保险公司偿还债务的能力,也就是保险公司够不够钱赔付的意思。衡量偿付能力有核心偿付能力充足率、综合偿付能力充足率和风险综合评级三个指标,一般来说,核心偿付能力充足率≥50%、综合偿付能力充足率≥100%、风险综合评级为B 及以上,偿付能力才达标。

那合众保险公司偿付能力怎么样呢?看下图:

这家保险公司的综合偿付能力充足率达标,且核心偿付能力充足率比合格线高出2倍。

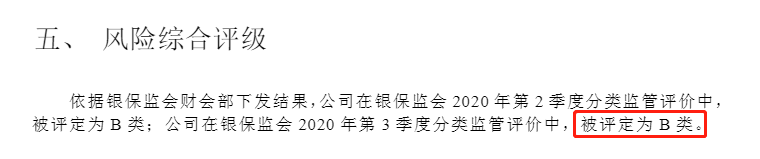

风险综合评级有4个等级,排序依次为A、B、C、D,等级越高保险公司的抗风险能力就越强,偿付能力越高。

上图显示,这家保险公司的风险综合评级为B级,已达标,说明抗风险能力还是不错滴。

综合来看,合众保险公司背景实力雄厚,偿付能力强,是一家很值得信赖的保险公司呢!

除了以上两点判断方法,你还可以借鉴这几点:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

其实买重疾险最重要的是看产品本身,而不是保险公司,因为所有理赔都是根据产品条款来实施的。

因此要问合众重疾险经不经得起推敲,我们得分析具体的产品。听说现在合众壹号2021就卖得很火热,那我们就来测评一波吧。上图:

合众壹号2021是一款由合众壹号两全保险2021和附加提前给付重大疾病保险组成的保险,附加重疾险的保障涵盖了重疾、轻症、全残和身故,保障力度非常一般。

为什么这么说?我们来分析一下它的优缺点就知道了。

优势:

1、满期可返还保费

合众壹号2021属于返还型保险,要是被保人到期后仍然生存且没有理赔过,保险公司就按约定返还保费。

投保人可以根据保障期限选择60岁、70岁80岁时返还保费,保费返还后,重疾保障依然有效,保至终身。

只要被保人保障期过后未出险,合众壹号2021就能比其他没有返还功能的产品多获得一笔钱,这确实是很大方啊!

想了解更多合众壹号2021的资讯,下面这篇文章一定不能错过:

合众人寿「合众壹号(2021)」真的好吗?今天我要来告诉你们真相baoxian.2239.com

缺点:

合众壹号2021的缺点更加隐秘,一般人还真的很难发现。

1、高发轻症不全面

合众壹号2021对于高发轻症的覆盖不全面,缺少了微创冠状动脉搭桥术和慢性肾功能衰竭这两种疾病,而这两种疾病又是轻症理赔的高发病种。假如轻症保障中不包含这两种疾病,就意味着被保人罹患这两种疾病是得不到赔付的,这样被保人的权益就大大下降了。

这样看来,这款产品真的很有心计啊!

2、缺乏中症保障

目前中症保障已经成为重疾的标配了。假如重疾险有中症保障,被保人罹患中症才可以得到合理的赔付,否则就是得不到赔偿金,又或者说该疾病按照轻症赔付,拿到的钱大大缩水。

现在没有中症保障的产品已经是屈指可数了,而合众壹号2021居然还位列其中,真是无语了。

重疾险类似的坑还有很多,你可得当心:

总而言之,买重疾险应当关注产品本身,因为产品保障好不好跟保险公司关系不大,保险公司可信,但产品不一定适合自己,所以,要买重疾险,先看看产品保障吧。