重疾新规全面实施一段时间后,很多保险公司纷纷上线了不少新重疾险产品。

还没有赶上旧重疾险列车的朋友们,开始变得着急起来,这到底买哪家的重疾险好啊?

在学姐的后台收到的私信最多的就是问太平人寿和泰康人寿这两家保险公司了,相信大家都不陌生,这两家都是大家口中的“大公司”。

今天学姐就给大家讲讲这个问题,关于大小保险公司的分析之前已经讲过,这里自查:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

本文重点:

1. 太平人寿和泰康人寿怎么样?

2. 太平人寿和泰康人寿的重疾险哪个好?

一、太平人寿和泰康人寿怎么样?太平人寿和泰康人寿的名气虽不如平安、国寿、人保等大,但都是比较老牌的保险公司,接下来我们看看太平人寿和泰康人寿的具体情况。

1、公司概况

>> 太平人寿

太平人寿隶属于中国太平保险集团有限责任公司,是国内中大型寿险企业之一。公司总部设在上海,注册资本100.3亿元,总资产超6000亿元。

>> 泰康人寿

泰康人寿保险股份有限公司,1996年8月22日成立,注册资本达30亿元,公司总部设在北京。截止2019年底公司,总资产超过8200亿元,净资产超过610亿元。

看清楚哦,这里的单位都是“亿”,所以太平人寿和泰康人寿的资金实力都是非常强的,这点毋庸置疑!

2、偿付能力

买保险,最关心的就是保险公司有没有能力赔的问题了,这个可以用偿付能力来表示。一般来说,当核心偿付能力充足率≥50%、综合偿付能力充足率≥100%,才是达标的。

那太平人寿和泰康人寿的偿付能力如何呢?咱一起来看中国保险行业协会披露的数据:

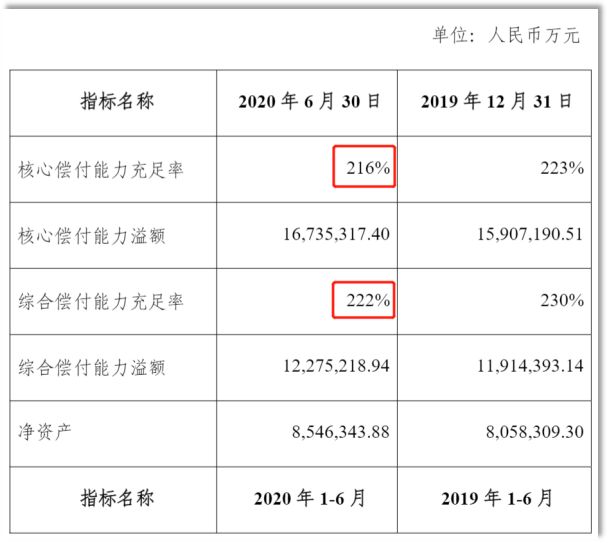

>> 太平人寿2020年半年度的偿付能力指标数据:

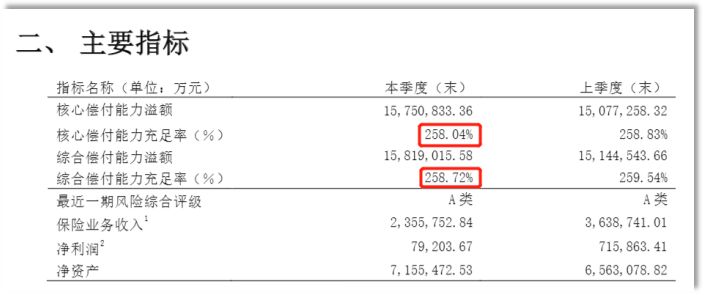

>> 泰康人寿2020年第4季度的偿付能力指标数据:

可以看到,不管是太平人寿还是泰康人寿,核心偿付能力充足率和综合偿付能力充足率均远远超过银保监会规定的及格线,非常优秀!

二、太平人寿和泰康人寿的重疾险哪个好?介绍完保险公司,接下来进入两家的重疾险产品PK环节,这里选取了太平人寿和泰康人寿各自一款热门的重疾险,具体的保障内容如下:

可以看到,泰多倍和太平福禄欣禧两款重疾险均没有中症保障,这点是“硬伤”,因为市面上绝大部分重疾险均保障中症,所以相比之下泰多倍和太平福禄欣禧优势不大。

篇幅有限,学姐这里直接进行分析:

>> 太平福禄欣禧

1、太平福禄欣禧不保轻症,重疾的赔付力度很单薄

除了不保中症,太平福禄欣禧还不保轻症,基础保障严重缺失。再来看看重疾保障,只赔100%保额,也没有额外赔的设置。比起保轻中重疾、且60岁前重疾额外赔60%保额的康惠保旗舰版2.0,太平福禄欣禧被狂甩N条街!有兴趣了解康惠保旗舰版2.0的,可以看看这篇文章:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

2、太平福禄欣禧的可选保障几乎没有

太平福禄欣禧的保障内容非常单调,丰富实用的可选保障如被/投保人豁免、恶性肿瘤二次赔、心脑血管二次赔等都没有!

篇幅有限,以上讲的还不是最严重的,更致命的一点在这里:

太平人寿「福禄欣禧」终身重疾险好不好?看完这篇你就知道了!baoxian.2239.com

>> 泰康泰多倍

1、轻症赔付比例低

泰多倍重疾险轻症能赔付5次,但每次赔付比例只有20%保额,这个水准真的是市面上最低的了,了解重疾险的朋友都知道,大部分重疾险轻症的赔付比例及格线是30%保额,同样是买50万保额,别人赔15万,而泰多倍只赔10万,整整少了5万,这谁愿意?

2、保费昂贵

30岁男性购买50万保额,保终身、30年交,一年的保费居然接近一万四元!同样的保障条件下,这些优秀的产品只要七八千!

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

总的来说,太平人寿和泰康人寿的重疾险性价比都不高,若是有重疾险需求的朋友,可以再观望观望~

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!