47岁这个年纪的人身体机能已经下降一段时间了,也到了需要定期检查是否患有各类重疾的时候了,如果没有重疾险为自己保驾护航,未来的疾病的风险带来的损失可是非常大的。那么47岁这个年纪买重疾险要投保多少保额呢?今天学姐就来跟大家说说。

不少小伙伴对重疾险的概念改还不大熟悉,正文开始前就给大家普及下基础知识先吧~

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

47岁人群重疾险保额要多少合适?

买重疾险的注意事项还有哪些?

一、47岁人群重疾险保额要多少合适?如果罹患合同规定的某种重疾,且达到了赔付条件,保险公司将会直接赔付被保人一笔钱,这笔钱可随意使用。也就是说重疾险的作用,主要是为了弥补疾病风险带来的各类损失,重点要覆盖的地方主要是治疗费用、康复费用和工作收入损失费用。

1、治疗费用

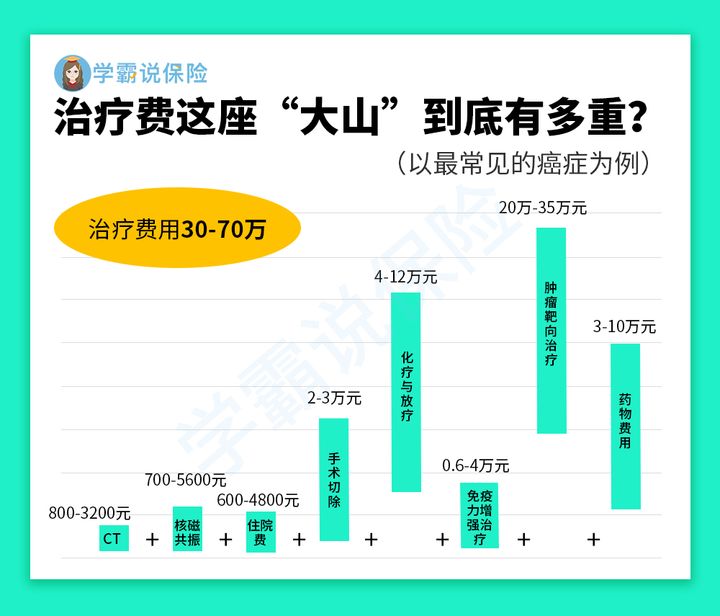

治疗任何一种重疾,所需花费的费用都说不是一般家庭能够承受的,就拿最高发重疾——癌症的治疗平均费用给大家看看:

从图中可以看到癌症的治疗费用,30万元都是少的,所以说47岁的人买重疾险选择保额时,寿险就得给自己预留30万的治疗费。

更多人为了防止在罹患重疾时没有钱交医药治疗费,早早就给自己安排上了,如果47岁的你还没有购买,现在挑选还来得及!

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

2、后期康复费用

治疗费30万是安排了,但是治疗重疾不是一出院就完事的。大部分人在治疗重疾后都会经历一个漫长的康复阶段,或许一年,或许三年,甚至需要更长的时间。

而这期间的返院检查、身体机能康复药物或补品等费用支出也是一笔不小的数目,不想将所剩无几的积蓄花光的话学姐建议47岁买重疾险的朋友在选择保额的时候,也要考虑到康复费用这一事项。

3、误工导致的收入损失

47岁的朋友事业大概率已经将近顶峰,也就是说拿到手的工资也许是工作生涯中能拿到最高的水平,如果因为生病停止工作,3-5年的收入损失对家庭来说是一个不小的打击,毕竟47岁还是处于上有老下有小的阶段。如果这几年时间失去了家庭的主要经济来源,家庭的生活水平将会大打折扣。

所以说,47岁人群在挑重疾险保额时,也得预留一份作为收入损失的补偿。

47岁的人人群挑选重疾险保额时除了要考虑到涵盖以上三点的经济损失安排,还要注意一些比较细节的部分,详情已经总结在这,点击即可查看:

保险买多少保额合适?说说里面的门道baoxian.2239.com

二、买重疾险的注意事项还有哪些?

除了选择保额这方面大家得注意些,其他的点也不能掉以轻心。

1、尽早投保

与被保人的投保年龄和身体条件等因素都会影响重疾险的投保。

一般情况下,一款重疾险同样的保障内容和缴费期限,在不同年龄投保,投保时年龄越低,费率越低,保费更便宜。

2、保障期限尽量长

重疾险的保障期限灵活:可以保20年或30年,保到60岁、70岁甚至终身。

学姐建议大家:预算充足,保终身;预算不够,保定期,并且把保额做高。

虽然说保障期限越长,相对应的保费越高,但是为什么学姐建议大家选择较长的保障期限呢?

人罹患重大疾病的几率高达72.18%,50岁之后,疾病发病率基本都是呈峰值增长,假设重疾险只保障到60岁:

在70岁、80岁人生中患病概率最大的阶段没有保障,如果不幸患大病,前期买了保险没用上,还要搭进去半生积蓄。

因此保终身势在必得,保终身的注意事项可参考:

重疾险应该选择保定期还是保终身?baoxian.2239.com

3、缴费时长

时间越长,虽然需要额外支付利息,但是每年平摊下来需要支交的保费越少,经济压力越小;而且更容易触发保费豁免的条款。

保费豁免就是如果在保障期间罹患合同规定疾病,那么后期保费无需再交,保障依然有效。

缴费时长一般有一次性、10年、20年甚至有30年这样的选项,如果还在纠结选哪个更符合自己的需求的,学姐整理的缴费年限选择攻略可以帮大忙!

想要买一份好保险,光看这篇文章可不够!

如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!