42岁,人步入中年,事业进入成熟稳定期,年轻时期盼的幸福美满,大概是结婚生子,父母健在,儿女双全了吧。

但是上有老下有小的家庭结构,也代表着家庭经济支柱是这个家里最大的依靠。没有不幸发生之前,那就是生活滋润的中产生活,一旦家庭经济支柱不幸染上重疾,那么安定的生活可能就会就此崩塌。

如何防止一场大病就将原本的美满生活摧毁,那就是在大病来临之前做好必要的风险保障,例如买一份保大病的重疾险,对于一个42岁的人来说购买哪种重疾险合适呢?

十大便宜好价的重疾险大盘点!baoxian.2239.com

十大便宜好价的重疾险大盘点!baoxian.2239.com

十大便宜好价的重疾险大盘点!baoxian.2239.com

本文重点为

•分析42岁的处境和面临潜在的风险

•推导42岁的重疾险保额需求

•购买重疾险需要注意的点

42岁,处于事业稳定的状态,往往都有一定的积蓄。

身体机能稍稍下降,工作精力不如年轻人,慢慢开始有生理上的危机。

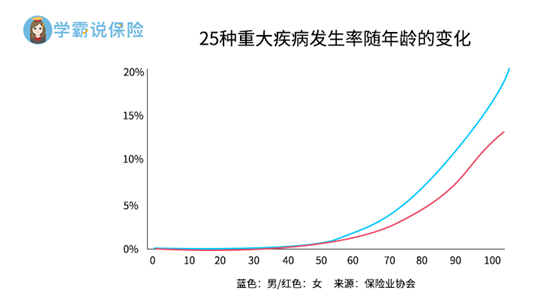

随着年龄的增长,人们发生疾病的概率会越来越大。

由图可知,人到50岁后,发病率骤然上升。

并且不论男女,人在中年后罹患重疾的几率都大大高于年轻的时候。

这个时候他们的孩子往往在上初高中,教育支出是大头。一旦家庭经济支柱患上大病,家庭成员的经济来源被切断,孩子的正常上学都成了问题,更别提剩下已过花甲之年的父母。没有赚钱的能力的老人和小孩,日常生活都难以为继。

一场大病,治疗费用、康复费用和停工几年整个家庭所需的生活费用,就像一座大山能把一个普通工薪家庭压倒。

此时,购买重疾险的必要性就显现出来了。

重疾险,一旦确诊就一次给付高额保险金,这笔钱不仅可以用于患者的治疗费用、后续的康复费用,还可用于贴补家庭成员的生活费,真正做到患者安心治病、家人安心生活。

而在40岁出头的年龄,经济上有一定积蓄,生活压力没那么大,正是购置重疾险的好时机。

重疾险的具体保障保什么呢?市场上热门重疾险保障内容我都整理在这个对比表上了,感兴趣的可以了解一下:

全国热门的136款重疾险对比表baoxian.2239.com

如果想要重疾险,那么保额该如何选择?学姐下文为你详细解答~

首先,重疾险的保额应该要覆盖治疗费用和3-5年的康复期费用,重疾的治疗费用都要30w起步,而重大疾病的康复期往往需要2-3年,考虑到通货膨胀和后期的营养费、护理费和生活费,一般保额至少要在50w以上。

买保险就是买保额,保额当然是越高越好,但是保额的提高保费也会随着水涨船高,所以在预算内,选择保额高的即可。

关于保额的如何选择的标准还有很多,更多的内容我写在了

保险买多少保额合适?说说里面的门道baoxian.2239.com

另外学姐还想和你叨叨关于买重疾险需要注意的点,以防你踩坑。

三. 购买重疾险需要注意的点

1.被保人豁免自带,投保人豁免灵活附加

在保险合同规定的缴费期内,投保人/被保人的豁免条款,是指当投保人/被保人达到某种特定的状态(比如患上重疾、意外身亡),投保人也不需要继续缴纳保费但是保险的保障依然有效。

大家在购买重疾险时最好选择自带被保人的豁免条款的产品,万一被保人染上重疾那么除了可以得到一次性给付的保险金,还不用再继续缴纳保费,减轻家庭的经济负担。

同时可以选择一些灵活附加的投保人豁免的重疾险,投保人一般不自带,需要加钱附加。一般推荐大人为孩子投保、夫妻互保的情况下附加,当投保人发生意外无法继续缴纳保费,对于被保人的保障也继续有效。

更多关于保费豁免的专业知识,学姐专门写了一篇文章,感兴趣的小伙伴可以打开来延伸阅读。

保费豁免好不好,买保险的时候一定要选吗?

带有豁免条款的重疾险,更具人性化,投保人和被保人的生活也更具保障啦!

2.最好加上身故保障

身故保障简单来说就是重疾险带了寿险的功能,不带身故责任的重疾险只有得重疾才能够赔付,如果因为其他原因导致身故,是不赔付的。

带身故责任的重疾险,无论是重疾还是身故,都能够得到赔付,而且,保障终身的、带有身故责任的重疾险,是肯定能够获得保额的赔付的。但是因为功能的附加,所以保费要贵一些。

身故保障是一个附加的条款,并非重疾险必带,大家在买重疾险的时候就要擦亮你们的卡姿兰大眼睛啦,能加上就加上啦~

3.缴费年限越长越好

在购买重疾险的时候,选择缴费年限越长越好。

好处体现在两点:一是因为缴费压力小,缴费的时间越长,交的实际保费就越少。

二是更容易触发保费豁免的条款,比如小明购买了缴费年限为30年的重疾险,缴费到10年的时候不幸患上了重疾,那么20年的保费就可以豁免,同时还可以一次性获得高额的保险金。

如果只买了10年,在第10年的时候患上重疾,同样是第十年罹患重疾,但是相对于缴费了30年就触发了豁免条款的情况来说,交的保费要多得多。

所以选择缴费期限越长,越容易触发到豁免条款,对消费者来说更有利。

最后重疾险在近期进行了全新的改革,那么新旧重疾险有什么差别,

在新定义重疾险市场上,哪些产品能突出重围呢?

最强的十款学姐都为你选好了

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com